El pressupost es liquidarà —pel que fa a la seva recaptació de drets i obligacions— el 31 de desembre de l’any natural, i posarà de manifest la gestió realitzada en l’àmbit pressupostari, determinant:

-

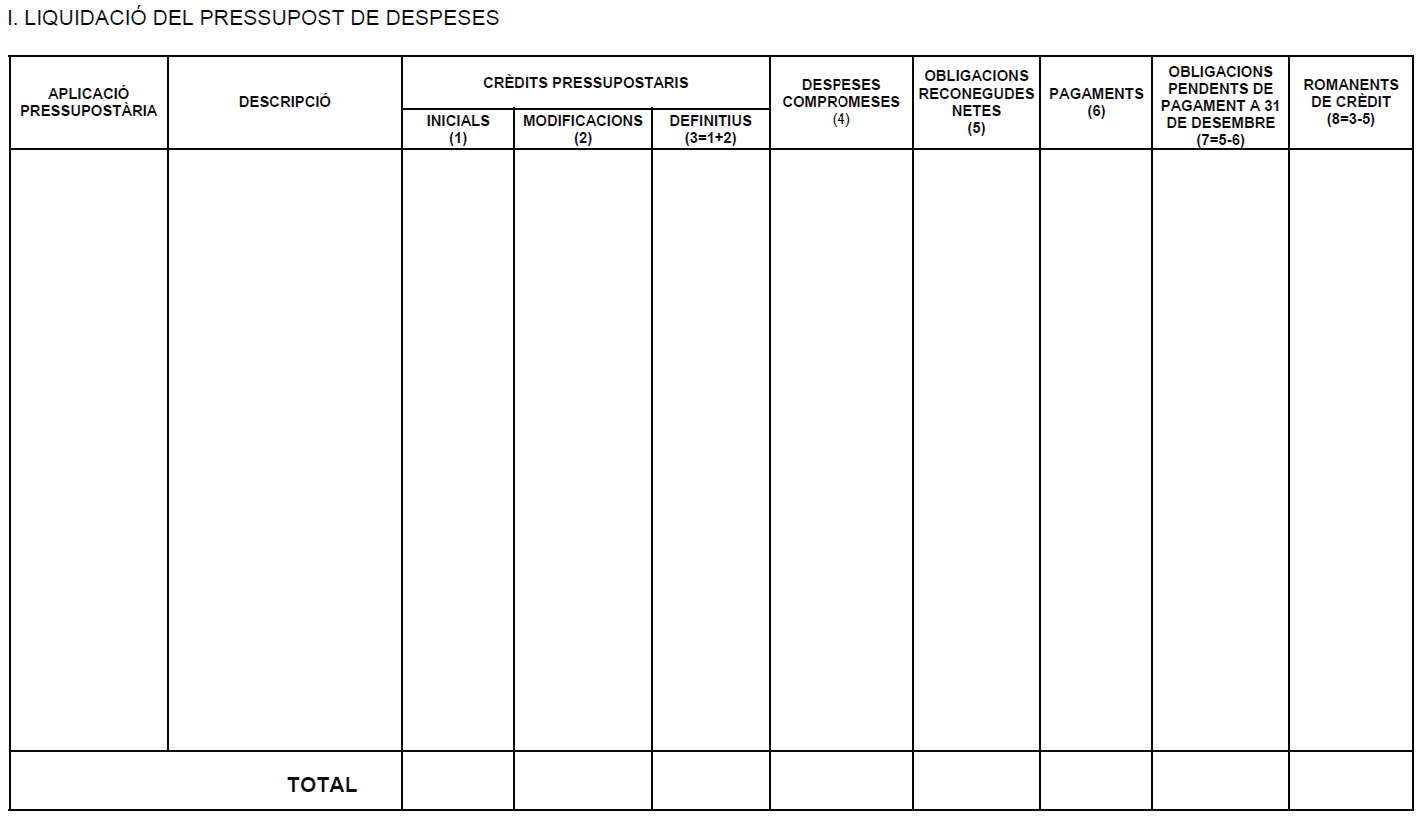

En el pressupost de despeses (per cada partida pressupostària):

-

Crèdits inicials.

-

Modificacions.

-

Crèdits definitius.

-

Despeses autoritzades (A).

-

Despeses compromeses (D).

-

Obligacions reconegudes (O).

-

Pagaments ordenats (P).

-

Pagaments realitzats.

-

-

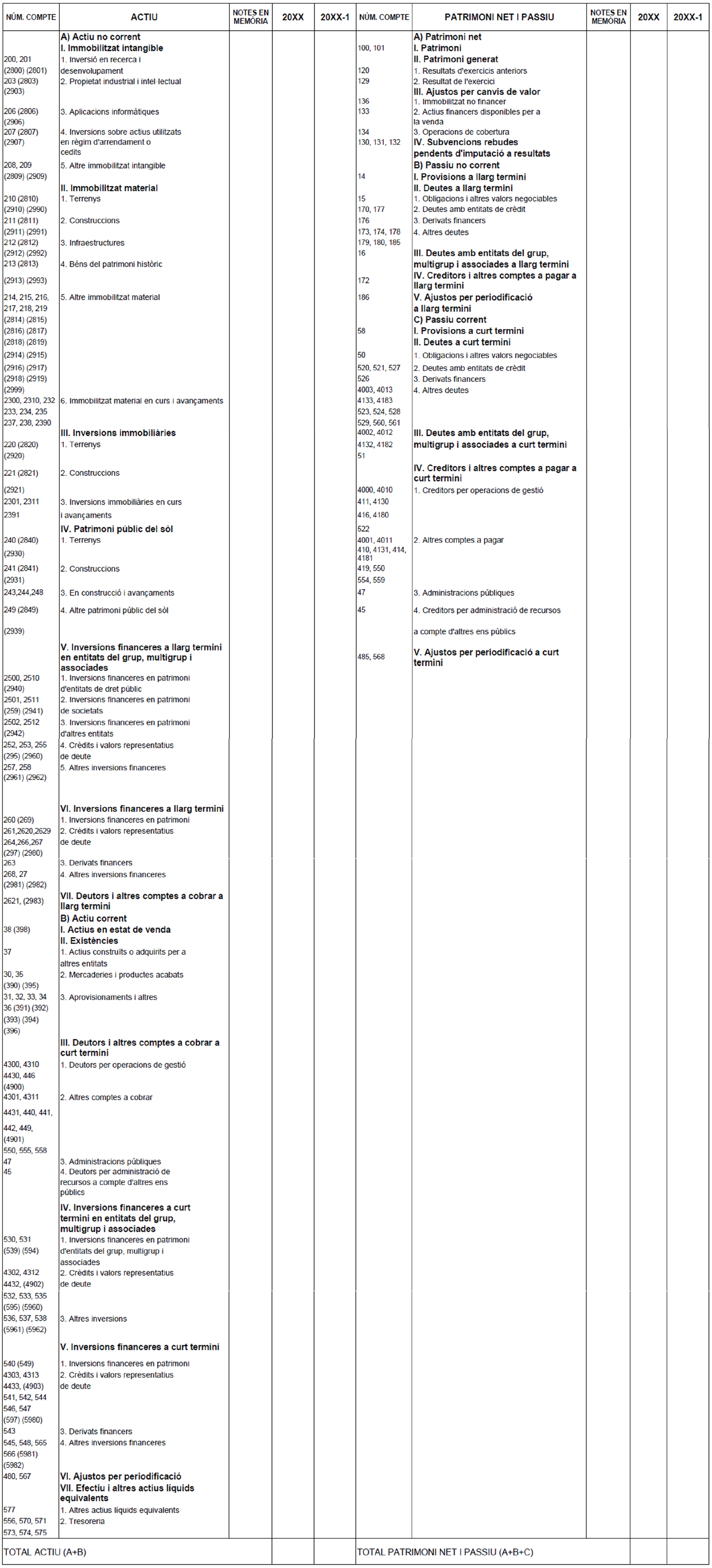

En el pressupost d’ingressos (per cada concepte):

-

Previsions inicials.

-

Modificacions.

-

Previsions definitives.

-

Drets reconeguts.

-

Drets anul·lats.

-

Drets recaptats.

-

-

Els drets pendents de cobrament i les obligacions pendents de pagament el 31 de desembre.

-

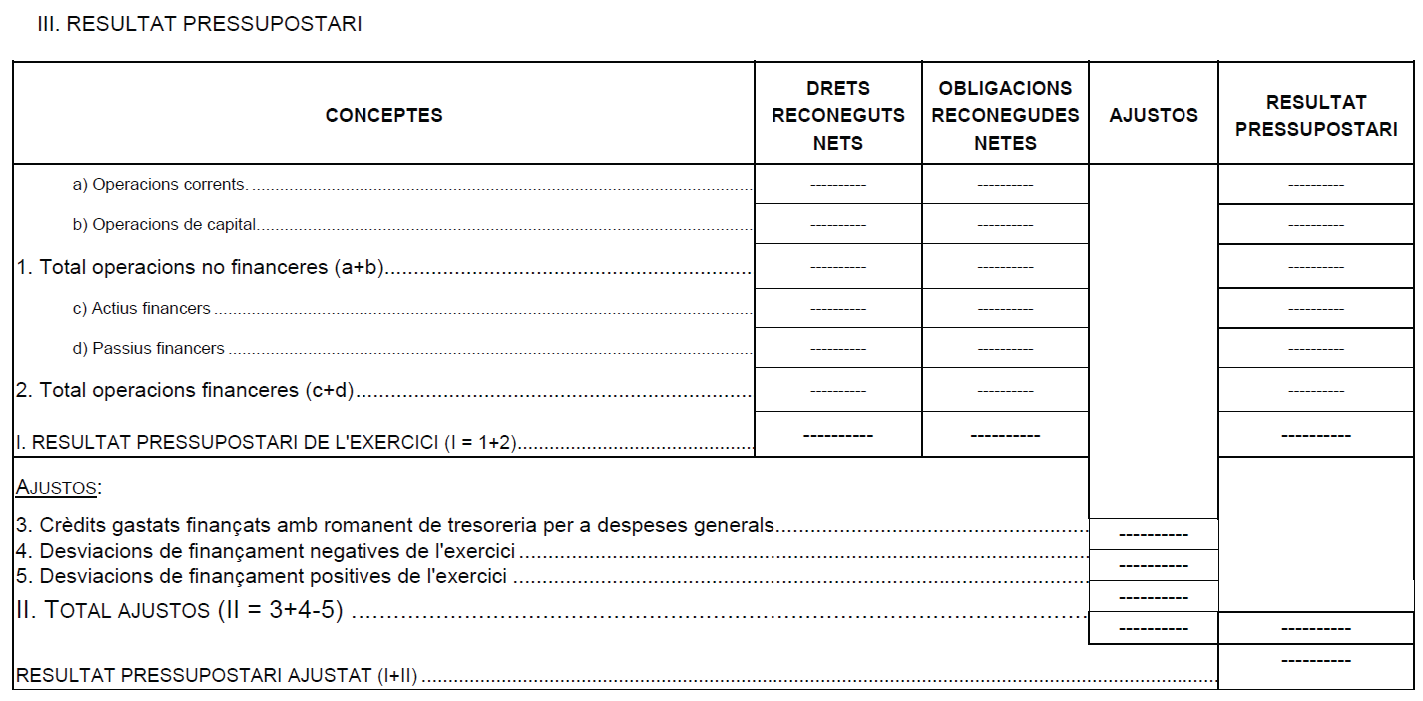

El resultat pressupostari de l’exercici, calculat com a diferència entre els drets i les obligacions reconegudes en l’exercici.

-

Els romanents de crèdit, crèdits de despeses que no han arribat a la fase d’obligació reconeguda durant l’exercici i que són susceptibles de ser incorporats a l’exercici següent.

-

El romanent de tresoreria calculat com a diferència entre els ingressos pendents de cobrar a curt termini més els fons líquids de tresoreria, menys les despeses pendents de pagar a curt termini.

La confecció dels estats demostratius de la liquidació del pressupost s’hauran de realitzar abans del dia primer de març de l’exercici següent.

I pel que fa al pressupost, cal saber que:

-

Correspondrà al president de l’entitat local, previ informe de la Intervenció, l’aprovació de la liquidació del pressupost de l’entitat local i de les liquidacions dels pressupostos dels organismes autònoms dependents d’aquesta.

-

De la liquidació de cadascun d’aquests pressupostos, una vegada efectuada l’aprovació, es retrà compte al ple en la primera sessió que se celebri.

-

Les entitats locals remetran còpia de la liquidació dels seus pressupostos abans de finalitzar el mes de març de l’exercici següent a què correspongui, a la comunitat autònoma i al centre o departament del Ministeri d’Economia i Hisenda que aquest determini.

Tant la liquidació del pressupost de despeses com la del pressupost d’ingressos es presentaran com a mínim amb el nivell de desagregació del pressupost aprovat i de les seves modificacions posteriors.

-

Liquidació del pressupost d’ingressos. Estat resumit que reflecteix les diferents fases d’execució d’ingressos durant l’exercici, amb el detall per cada nivell de classificació econòmica i totalitzant per conceptes, articles i capítols.

-

Liquidació del pressupost de despeses. Estat resumit que reflecteix les diferents fases d’execució de despeses durant l’exercici, amb el nivell de desagregació esmentat abans. A més, es presentarà amb agrupació dels crèdits en funció dels nivells de vinculació jurídica, és a dir, resumida per bosses de vinculació jurídica dels crèdits.

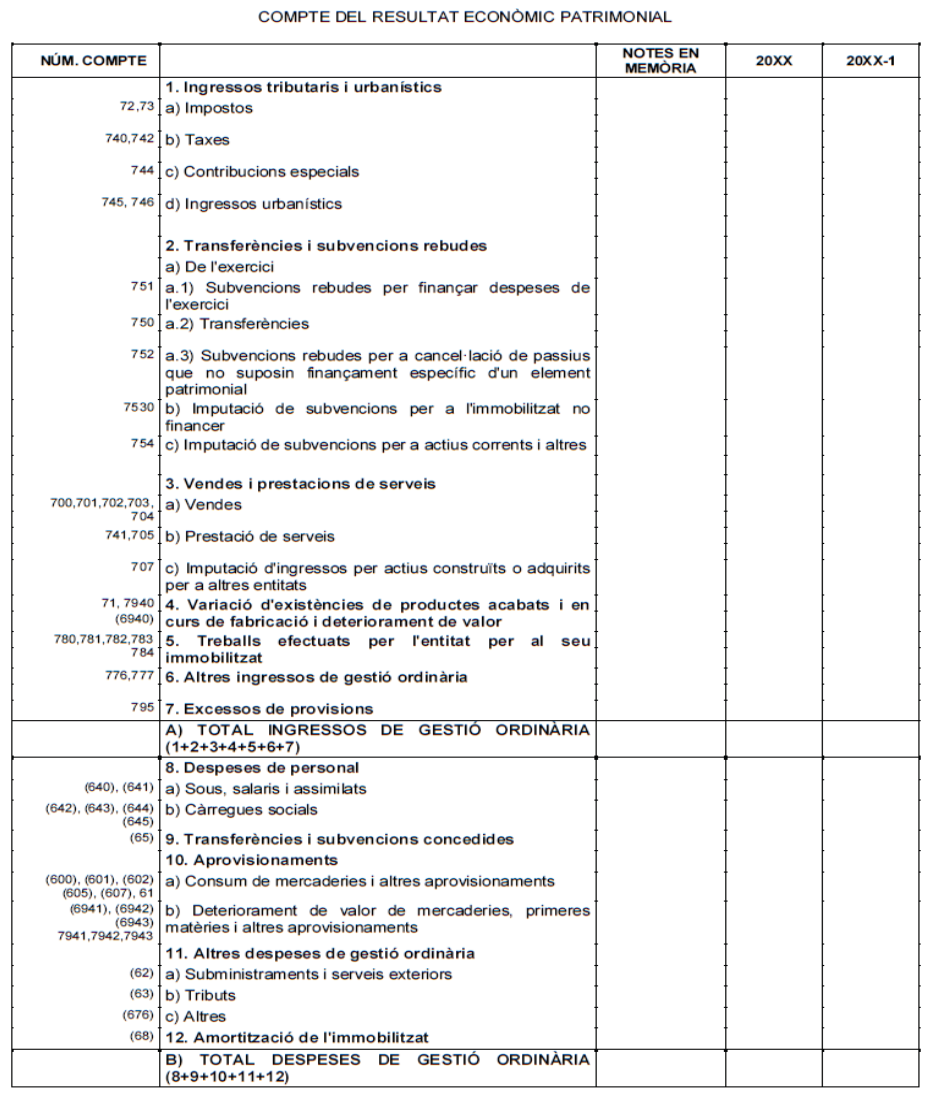

El resultat pressupostari es calcula com a diferència entre els drets reconeguts nets durant l’exercici i les obligacions reconegudes netes en aquest. Aquest càlcul es veu afectat per un seguit de fets que fan necessari ajustar aquestes magnituds:

-

Les modificacions de crèdit finançades amb romanent líquid de tresoreria lliure suposen un increment dels crèdits de despeses, que permetran incrementar les obligacions reconegudes a l’exercici, en tant que les previsions que s'incorporen a ingressos mai es convertiran en drets reconeguts de l’exercici.

-

La llei permet eliminar del resultat pressupostari l’efecte que provoca la diferència entre els drets reconeguts a l’exercici de finançament afectat i els que correspondria reconèixer en funció de les obligacions reconegudes a l’exercici, pels corresponents projectes. Aquest desfasament es recull en les desviacions de finançament de l’exercici.

El romanent de tresoreria, que vol posar de manifest la solvència de l’entitat a curt termini, es compon de:

-

Els fons líquids de tresoreria el 31 de desembre, que comprèn els saldos de tresoreria de caixes i bancs, i les inversions financeres temporals.

-

Els pendents de cobrament, tant de pressupost corrent com de pressupostos tancats i de no pressupostaris. Aquests pendents s’han de minorar amb els ingressos realitzats que restin pendents d’aplicació a fi d’exercici.

-

La minoració dels pendents de pagament, tant de pressupost corrent, com de pressupostos tancats i de no pressupostaris. Aquests pendents s’han de minorar amb les despeses realitzades que restin pendents d’aplicació a fi d’exercici.

-

Els saldos de dubtós cobrament, que minoren el romanent en funció dels imports que havíem inclòs en els pendents de cobrar i que considerem que són de dubtós cobrament.

-

Les desviacions acumulades positives, com la diferència entre els drets reconeguts de finançament afectat i els que correspondria reconèixer en funció de les obligacions reconegudes durant tota la vida dels corresponents projectes, que reserva aquest import per a la continuació de la despesa en exercicis posteriors.

Marc normatiu

-

Reial decret 2/2004, Text refós de la Llei reguladora d’hisendes locals.

-

Reial decret 500/900 de pressupostos de les entitats locals.

-

ICAL 2013, Instrucció de comptabilitat per a l’Administració local.

-

Llei orgànica 2/2012 d’estabilitat pressupostària i sostenibilitat financera.

-

Ordre HAP/2105/2012, modificada per l’Ordre HAP/2082/2014, que desenvolupa les obligacions d’informació previstes a la Llei d’estabilitat pressupostària i sostenibilitat financera de 2012.