Tema 1. El pressupost, l’eina bàsica de la gestió econòmica

1. Què és el pressupost?

D’acord amb l’article 162 del Reial decret 2/2004, en el Text refós de la Llei reguladora de les hisendes locals, els pressupostos generals de les entitats locals constitueixen l’expressió xifrada, conjunta i sistemàtica de les obligacions que, com a màxim, poden reconèixer l’entitat i els seus organismes autònoms, i dels drets que preveuen liquidar durant el corresponent exercici, així com les previsions d’ingressos i despeses de les societats mercantils el capital social de les quals pertanyi íntegrament a l’entitat local corresponent.

D’acord amb l’article 162 del Reial decret 2/2004, en el Text refós de la Llei reguladora de les hisendes locals, els pressupostos generals de les entitats locals constitueixen l’expressió xifrada, conjunta i sistemàtica de les obligacions que, com a màxim, poden reconèixer l’entitat i els seus organismes autònoms, i dels drets que preveuen liquidar durant el corresponent exercici, així com les previsions d’ingressos i despeses de les societats mercantils el capital social de les quals pertanyi íntegrament a l’entitat local corresponent.

L’exercici pressupostari coincidirà amb l’any natural i se li imputaran:

-

Els drets liquidats durant l’exercici, qualsevol que sigui el període del qual derivin.

-

Les obligacions reconegudes durant l’exercici.

2. Les normes bàsiques relatives al pressupost municipal

El pressupost, tant pel que fa al contingut com pel que fa a la seva tramitació, està regulat en diverses normes d’àmbit estatal:

-

Reial decret legislatiu 2/2004, Text refós de la Llei reguladora de les hisendes locals. La norma fonamental de la hisenda local disposa en el seu Títol VI el que és el pressupost municipal, els documents que ha de contenir i la seva tramitació.

-

Reial decret 500/1990, de 20 d’abril, que desenvolupa el capítol I del títol VI de la Llei 39/1988 reguladora de les hisendes locals en matèria de pressupostos. Tot i que és una norma anterior, continua considerant-se vigent, atès que no entra en conflicte amb cap de les disposicions del Reial decret 2/2004. Desenvolupa tot allò que és relatiu al pressupost i la gestió pressupostària.

-

Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera. Derivada de l’aprovació de l’article 135 de la Constitució espanyola el 2011, d’acord amb la Llei 2/2012, l’elaboració, aprovació i execució dels pressupostos s’ha de sotmetre al principi d’estabilitat pressupostària. En el cas de les entitats locals, el pressupost no podrà incórrer en dèficit estructural en cap cas; per tant, haurà de presentar posició d’equilibri o superàvit (capacitat de finançament) d’acord amb les normes de càlcul de la CCEE (SEC95).

Com a norma complementària a aquestes regulacions estatals, hi ha l’Ordre EHA/3565/2008, modificada per l’Ordre HAP/419/2014, en què s’aprova l’estructura dels pressupostos de les entitats locals. S’hi estableix l’estructura dels pressupostos de les entitats locals, definint les classificacions bàsiques per programes i econòmiques, i que són d’obligatòria utilització.

3. Contingut del pressupost

Totes les entitats locals sense cap excepció han d’elaborar i aprovar anualment un pressupost general. Aquest pressupost haurà d’incloure:

-

El pressupost de l’entitat.

-

El pressupost dels organismes autònoms dependents d’aquesta.

-

Els estats de previsió de despeses i ingressos de societats mercantils el capital social de les quals pertanyi íntegrament a l’entitat local.

Cadascun dels pressupostos que s’integrin en el pressupost general hauran de contenir els elements següents:

-

L’estat de despeses, el qual haurà d’incloure, amb la deguda especificació, els crèdits necessaris per atendre el compliment de les obligacions.

-

L’estat d’ingressos, en què hauran de figurar les estimacions dels diferents recursos econòmics a liquidar durant l’exercici. Cadascun dels pressupostos que s’integren en el pressupost general s’haurà d’aprovar sense dèficit inicial, és a dir, les previsions de despeses han de ser inferiors o iguals a les previsions d’ingressos.

-

Les bases d’execució del pressupost, que són l’adaptació de les disposicions generals, en matèria pressupostària, a l’organització i les circumstàncies particulars de cada ens en concret, així com aquelles altres indicacions necessàries per a la seva encertada gestió, establint les prevencions que es considerin oportunes o convenients per a la millor realització de la despesa i la recaptació de recursos.

Per saber-ne més

L’article 9 del Reial decret 500/90 proposa un seguit de temes que es poden desenvolupar en les bases d’execució:

-

La definició dels nivells de vinculació jurídica dels crèdits.

-

L’establiment dels crèdits ampliables.

-

La regulació de les transferències de crèdit.

-

La tramitació d’expedients de modificació del pressupost d’ampliació, generació i incorporació de romanents de crèdit.

-

Normes d’execució pressupostària.

-

Desconcentracions i delegacions en matèria de despeses.

-

Documents que justifiquen el reconeixement de l’obligació.

-

La manera de justificar subvencions atorgades i la manera en què els beneficiaris han d’estar al corrent de pagament de les obligacions fiscals.

-

Supòsits d’acumulació de fases d’execució de despeses.

-

Normes que regulin l’expedició d’ordres de pagament que cal justificar i les bestretes de caixa fixa.

-

La regulació de compromisos plurianuals.

A més, juntament amb el pressupost inicial s’adjunten diversos annexos per acabar de completar-lo. Els annexos són els següents:

-

Plans i programes d’inversió i finançament a 4 anys.

-

Programes anuals d’actuacions, inversió i finançament de les societats mercantils en què l’entitat local sigui titular únic o partícip majoritari.

-

Estat de consolidació del pressupost de l’entitat amb el de tots els pressupostos i estats de previsió dels seus organismes autònoms i societats mercantils.

-

Estat de previsió i de situació de l’endeutament, amb les operacions a inici de l’exercici, les que es preveuen per l’exercici i el saldo previst en el tancament.

-

El pla d’inversions haurà d’incloure:

-

Inversió prevista a realitzar en cadascun dels quatre exercicis.

-

Ingressos per subvencions, contribucions especials, quotes d’urbanització, recursos patrimonials i altres ingressos de capital que es prevegin.

-

Operacions de crèdit necessàries per completar el finançament de les inversions.

-

L’article 168 del Reial decret 2/2004 enumera tots els documents addicionals que ha de contenir el pressupost de l’entitat local.

4. Estructura del pressupost

Els ingressos i despeses en l’àmbit de l’administració pública es classifiquen en el pressupost d’una determinada manera establerta en la normativa estatal. En el cas de les entitats locals, l’Ordre HAP/419/2014 que modifica l’Ordre EHA/3565/2008, estableix l’estructura dels pressupostos de totes les entitats locals, i determina les classificacions següents:

| Classificació | Criteri | Qüestió |

|---|---|---|

| Econòmica | Naturalesa de l’ingrés o despesa | Què és aquesta despesa? |

| Programa | Destinació de la despesa | Per a què és? |

| Orgànica | Poder que ho ordena | Qui l’ordena? |

És d’ús obligatori tant per al pressupost d’ingressos com de despeses, atès que informa sobre la naturalesa econòmica de l’ingrés o la despesa que s’ha de fer. Les entitats locals estan obligades a portar aquesta classificació fins al nivell de concepte (3 dígits).

L’estructura d’aquesta classificació és la següent:

-

1r dígit. Capítol.

-

2n dígit. Article.

-

3r dígit. Concepte.

-

4t i 5è dígits. Subconcepte.

-

6è i 7è dígits. Partida (obert).

Els capítols de la classificació econòmica són:

| Capítol | Pressupost de despeses | Pressupost d'ingressos |

|---|---|---|

| Capítol I | Despesa de personal. Despeses en retribucions al personal, cotitzacions socials, prestacions socials, etc. |

Impostos directes. Tributs que graven la possessió d’un patrimoni o l’obtenció d’una renda: IBI urbà i rústic, impost de vehicles, etc. |

| Capítol II | Despesa en béns corrents i serveis. Despeses en béns i serveis necessaris per a l’exercici de les activitats municipals i que no suposen un increment del patrimoni. |

Impostos indirectes. Impost sobre construccions i altres. |

| Capítol III | Despeses financeres Interessos i despeses d’operacions financeres i de deutes contrets per l’entitat. |

Taxes, preus públics i altres ingressos. Taxes i preus públics per la prestació de serveis públics i altres ingressos. |

| Capítol IV | Transferències corrents. Aportacions a altres entitats públiques o privades, sense contrapartida directa, que financen operacions corrents. |

Transferències corrents. Ingressos rebuts per part d’altres administracions o entitats privades sense contraprestació directa, financen operacions corrents. |

| Capítol V | Fons de contingència i altres imprevistos. Per a la dotació del fons de contingència contemplat a l’article 31 de la Llei 2/2012, d’estabilitat pressupostària. |

Ingressos patrimonials. Ingressos per rendes de la propietat o patrimoni de l’entitat local. |

| Capítol VI | Inversions reals. Despeses per creació d’infraestructures i adquisició de béns que suposen un increment del patrimoni. |

Alienació d'inversions reals. Ingressos per la sortida o lliurament de béns de capital propietat de l’entitat local. |

| Capítol VII | Transferències de capital. Aportacions sense contrapartida directa dels agents beneficiaris i que financen operacions de capital. |

Transferències de capital. Ingressos rebuts sense contraprestació directa, destinats a finançar operacions de capital (inversions). |

| Capítol VIII | Actius financers. Despeses en adquisició d’actius financers com ara deute públic, obligacions i bons, etc., així com la constitució de dipòsits i fiances. |

Actius financers. Ingressos per la venda dels actius financers. |

| Capítol IX | Passius financers. Per amortització de deutes. |

Passius financers. Finançament rebut per emissió de deute i de préstecs rebuts. |

Per saber-ne més

Els capítols de l’1 al 5 d’ingressos i despeses s’anomenen operacions corrents, ja que estan relacionats amb els moviments derivats del funcionament habitual de l’ens.

Els capítols del 6 al 9 recullen les operacions de capital, que són les relacionades amb l’adquisició o venda de béns patrimonials, les transferències de capital i les operacions amb actius o passius financers.

La classificació per programa és d’ús obligatori només en el pressupost de despeses; informa de quin és el destí, la finalitat i l’objectiu de la despesa.

L’estructura d’aquesta classificació és la següent:

-

1r dígit. Àrea de despesa.

-

2n dígit. Política de despesa.

-

3r dígit. Grup de programes.

-

4t dígit. Programa.

-

5è dígit. Subprograma.

És obligatori fins al nivell de grup de programa i en alguns casos fins al nivell de programa.

Per saber-ne més

Les àrees de la classificació per programes són:

| Àrea | Definició |

|---|---|

| Àrea 1 | Serveis públics bàsics |

| Àrea 2 | Actuacions de protecció i promoció social |

| Àrea 3 | Producció de béns públics de caràcter preferent |

| Àrea 4 | Actuacions de caràcter econòmic |

| Àrea 9 | Actuacions de caràcter general |

| Àrea 0 | Deute públic |

La classificació orgànica és opcional per part de l’entitat local i es pot utilitzar tant en despeses com en ingressos. La seva finalitat és informar sobre l’estructura organitzativa i indicar qui és el responsable de l’ingrés o despesa. La normativa no estableix cap estructura per a aquesta classificació.

Definició

L’aplicació pressupostària és l’expressió xifrada que constitueix el crèdit pressupostari, és la unitat de registre comptable, per tant, té un codi únic i irrepetible. Es defineix per la conjunció de les classificacions orgànica —si és el cas—, econòmica i per programa (només en despeses).

5. Tramitació de l’expedient del pressupost

Per saber-ne més

Revisar els articles 168 i 169 del Reial decret 2/2004 per a més detall en la tramitació, aprovació i publicació del pressupost.

6. Execució del pressupost

El pressupost de despeses haurà de recollir els crèdits (previsió) que són necessaris per atendre el compliment de les obligacions de l’entitat en l’exercici pressupostari. Cal recordar que els crèdits del pressupost suposen els imports màxims de despesa que es pot reconèixer en l’exercici.

Els crèdits es destinaran exclusivament a la finalitat específica per a la qual hagin estat autoritzats. Aquests tenen caràcter limitatiu i vinculant, i es considerarà nul·la de ple dret qualsevol despesa incorreguda que no tingui cobertura pressupostària.

El compliment d’aquestes limitacions es fa en l’àmbit de la vinculació jurídica definida a les bases d’execució aprovades.

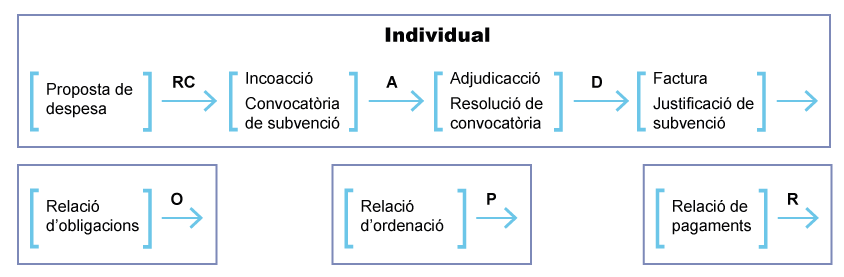

L’execució del pressupost no és aleatori, sinó que es realitza en diverses fases pressupostàries. Cada entitat regularà el procediment d’execució de despeses en les seves bases d’execució del pressupost. Les fases són consecutives; això no obstant, es poden acumular en fases simultànies, com en les fases A i D, i A, D i O.

Aquestes són les fases d’execució del pressupost:

Suposa una reserva de crèdit disponible per a una finalitat concreta. No és una fase d’execució obligatòria.

Hi ha tres tipus de retencions, en funció de l’objectiu o finalitat de l’operació:

-

Crèdits retinguts per a gastar.

-

Crèdits retinguts per a transferències i baixes.

-

Crèdits retinguts per acords de no disponibilitat.

Acte mitjançant el qual s’autoritza la realització d’una despesa determinada per una quantia certa o aproximada, reservant la totalitat o una part d’un crèdit pressupostari.

És una expressió de la voluntat de l’entitat i constitueix l’inici del procediment d’execució, encara que no implica relació amb tercers externs. L’autorització podrà fer-se sobre crèdits disponibles o sobre crèdits retinguts.

La competència de l’aprovació dependrà de l’import de la despesa. Les bases d’execució del pressupost recolliran les delegacions o desconcentracions que s’hagin efectuat d’aquesta competència.

Exemple

És un exemple d’autorització l’aprovació d’una convocatòria de subvencions.

Es tracta de l’acte mitjançant el qual s’acorda realitzar una despesa determinada per una certa quantia.

La disposició de la despesa és una fase amb rellevància jurídica davant de tercers. La disposició sempre es farà sobre una autorització prèvia o utilitzant, de manera simultània, les fases A i D.

La competència de l’aprovació de l’autorització dependrà de l’import de la despesa. Les bases d’execució del pressupost recolliran les delegacions o desconcentracions que s’hagin efectuat d’aquesta competència.

Exemple

Un exemple de disposició de despesa és l’adjudicació d’un contracte a un tercer o la concessió d’una subvenció.

Acte mitjançant el qual l’entitat declara l'existència d’un crèdit exigible a favor d’un tercer. Ha de derivar d’una despesa autoritzada i compromesa prèviament o pot aprovar-se simultàniament en les fases A, D i O.

Caldrà acreditar la realització de la prestació per part del tercer, seguint els acords d’autorització i disposició següents:

-

Les bases d’execució determinen els documents i requisits acreditatius per al reconeixement de l’obligació.

-

Establiran els requisits per als perceptors de subvencions.

La competència del reconeixement de l’obligació correspondrà al president. Les bases d’execució recolliran les delegacions o desconcentracions efectuades respecte a aquesta facultat.

Exemple

Exemples del reconeixement d’una obligació és l’aprovació d’una factura o dels justificants d’una subvenció.

Acte mitjançant el qual l’ordenador de pagaments expedeix ordre de pagament a la tresoreria de l’entitat. La base de l’ordenació del pagament és una obligació reconeguda.

Aquesta és una fase interna, no té efectes fora de l’entitat; suposa el trasllat de les obligacions reconegudes a la tresoreria per gestionar-ne el pagament.

L’òrgan competent per a l’ordenació de pagaments és el president de l’entitat, tot i que es tracta d’una competència que és delegable.

Realització material del pagament de l’entitat cap al tercer corresponent. Aquest pagament material es pot fer de maneres diferents:

-

Per l’import total de l’obligació.

-

Per un import parcial, al tenir retencions (IRPF, Seguretat Social, compensació de deutes, etc.), generant una sortida de fons d’una part de l’obligació (el descompte quedarà retingut, pendent d’abonar al tercer en nom del qual s’ha fet).

-

En formalització amb un deute del mateix tercer, fet que no suposa, en aquest cas, cap sortida de fons de l’entitat.

Els pagaments es realitzen generalment via transferència i en alguns casos amb càrrec als comptes bancaris de l’entitat. Tot i que legalment es poden fer en efectiu o amb altres mitjans de pagament, la majoria d’aquests estan en desús. La utilització de targetes bancàries és molt limitada a causa dels requeriments d’aprovació prèvia de la despesa.

Reintegrament a la tresoreria municipal d’un pagament realitzat per un tercer concret. Aquest pot ser per un import parcial o bé total.

El reintegrament del pagament suposa l’anul·lació de l’expedient de despesa. Els reintegraments reposaran crèdit en l’aplicació de despeses.

Tenen aquesta consideració quan el reconeixement de l’obligació i el pagament material es produeixen en el mateix exercici que el reintegrament. Si es produeixen en un exercici posterior al de l’obligació o del pagament, es comptabilitzen en el pressupost d’ingressos.

Es pot realitzar l’anul·lació de qualsevol de les fases d’execució del pressupost mitjançant l’acord corresponent. Com que en comptabilitat les operacions mai no s’eliminen, es comptabilitzarà la mateixa operació, però amb el signe contrari.

Aquestes operacions amb signe contrari es coneixen com a operacions barrades i restableixen, pel que fa a disponibilitat de crèdits, la situació anterior a haver-se realitzat l’operació anul·lada.

A continuació s’exposen alguns conceptes relacionats amb l’execució del pressupost i les despeses que cal tenir en compte:

El concepte de la bossa de vinculació jurídica agrupa o suma el crèdit pressupostari de les diverses aplicacions o partides que la formen. Així, es defineix el límit legal de la despesa realitzable.

El crèdit disponible d’una aplicació no estarà marcat per l’import consignat en aquesta, sinó pels crèdits disponibles a la bossa de vinculació a la qual pertany.

La vinculació jurídica de les aplicacions s’ha de definir i aprovar a les bases d’execució del pressupost. S’establirà en funció de la seva classificació orgànica, de la classificació per programes i de la classificació econòmica, i ho farà als nivells que consideri necessaris. En tot cas, el límit màxim que fixa la normativa vigent és:

-

En la classificació per programes, l’àrea de despesa (1 dígit).

-

En la classificació econòmica, el capítol (1 dígit).

El concepte de les despeses d’exercicis tancats estan conformades per les obligacions reconegudes el 31 de desembre pendents de pagar.

En cap cas es podran adquirir compromisos de despesa contra pressupostos ja tancats.

Les operacions que es poden realitzar amb aquestes operacions pendents de pagament, un cop liquidat l’exercici, són:

-

Rectificació de saldos.

-

Prescripció de saldos.

-

Ordenació de pagament.

-

Realització del pagament.

El concepte de les despeses d’exercicis futurs està format pels compromisos de despeses plurianuals. Estenen els efectes econòmics a exercicis posteriors a aquell en què s’autoritzen i comprometen, i se subordinaran al crèdit consignat en cada exercici.

L’execució ha de començar en el mateix exercici i estan limitats als tipus de despeses següents:

-

Inversions i transferències de capital.

-

Despeses que no puguin ser estipulades o resultin antieconòmiques per un any.

-

Arrendament de béns immobles.

-

Càrregues financeres de deutes.

-

Transferències corrents que es derivin de convenis subscrits.

La part pressupostària relativa a ingressos es defineix com l’expressió xifrada, conjunta i sistemàtica dels drets que es preveuen liquidar durant l’exercici; per tant, té caràcter de previsió. En cap cas les previsions totals d’ingressos podran ser inferiors als crèdits de despeses del pressupost de l’entitat.

Els recursos/ingressos de l’entitat es destinaran a satisfer el conjunt de les seves obligacions; amb l’excepció feta dels ingressos expressament rebuts amb caràcter finalista (subvencions, CC.EE… ).

Els recursos econòmics dels ens locals poden provenir de diferents fonts:

-

Ingressos procedents del seu patrimoni (arrendament o alienació de béns patrimonials) i altres ingressos de dret privat (herències o llegats).

-

Tributs propis, que es classifiquen en taxes, contribucions especials i impostos.

-

Taxes. Són tributs amb contraprestació directa (per exemple, la taxa per expedició de documents).

-

Contribucions especials. Graven un benefici obtingut pel sector privat a conseqüència de la realització d’obres, o l’establiment o ampliació de serveis. Són finalistes per aquestes obres o serveis.

-

Impostos. Són tributs sense contraprestació directa. N’hi ha de dos tipus:

-

Directes. Graven o afecten el patrimoni o renda de l’administrat. Són l’IBI (Impost de béns immobles), l’IVTM (Impost de vehicles de tracció mecànica), l’IIVTNU (l’Impost sobre l’increment del valor dels terrenys de naturalesa urbana) i l’IAE (Impost d’activitats econòmiques).

-

Indirectes. Graven actes efectuats per l’administrat, com ara l’ICIO (l’Impost sobre construccions, instal·lacions i obres).

-

-

-

Participacions en tributs estatals (PIE) i autonòmics (Fons de Cooperació Local).

-

Subvencions (caràcter finalista derivat de la convocatòria).

-

Preus públics (serveis que es presten en concurrència competitiva amb el sector privat, a diferència de les taxes).

-

Operacions de crèdit/passius financers (endeutament mitjançant operacions de tresoreria o préstecs).

-

Multes i sancions de competència municipal.

-

Altres ingressos de dret públic, com ara els actius financers, les transferències corrents o de càpita, etc.

Les operacions d’ingressos són diverses i de diferent naturalesa:

La fase de compromís d’ingressos és una fase no obligatòria i s’utilitza per recollir el compromís d’ingrés d’un tercer, però encara no existeix el dret al seu cobrament.

Exemple

És un compromís d’ingrés quan s’atorga una subvenció i cal esperar que en un futur aquesta es justifiqui de manera adequada.

Així, també és un compromís quan se signa un contracte d’un préstec que no s’ha disposat (un préstec no disposat mai és un pendent de cobrament, és un compromís o està disposat).

És l’acte pel qual es reconeix que existeix el dret, a favor de l’entitat local, de cobrar uns ingressos a un o diferents tercers.

Les característiques més rellevants del reconeixement de drets són que s’inicia el procediment d’execució al pressupost d’ingressos i que suposa el naixement de l’obligació del tercer de pagar a l’entitat.

L’anul·lació o cancel·lació de drets es realitza parcialment o totalment sobre un dret ja reconegut.

En funció del motiu de l’anul·lació o cancel·lació, es parla de:

-

Anul·lació de drets: si no estava correctament reconegut.

-

Anul·lació de liquidacions prèviament aprovades.

-

Anul·lació per ajornament o fraccionament: anul·lació temporal a conseqüència d’un diferiment del venciment d’un dret.

-

Cancel·lació de drets: el dret estava correctament reconegut, però no es cobra per altres raons (insolvència, etc.).

La recaptació suposa l’ingrés a la tresoreria de l’entitat de l’ingrés corresponent. Si el cobrament es correspon a un dret prèviament reconegut, és un ingrés de contreta prèvia (i contra un RD previ); si no existia el dret reconegut, encara serà de contreta simultània (RDI directe).

Es pot realitzar:

-

Per import total o parcial: amb entrada de fons a la tresoreria de l’entitat.

-

En formalització: no suposa entrada de fons (per exemple, en cas de compensacions d’un deute d’un tercer amb un pagament ordenat a favor seu).

Quan s’han de realitzar anul·lacions de liquidacions indegudament practicades, ens podem trobar que el dret ja estigui recaptat. En aquest cas, caldrà fer una devolució d'ingressos per retornar l’import al tercer.

Les devolucions d’ingrés s’aplicaran sempre al pressupost corrent, i minoritzaran la recaptació de la corresponent aplicació pressupostària, independentment del pressupost al qual es va aplicar l’ingrés objecte de la devolució.

Les devolucions d’ingressos suposen el naixement d’una obligació a pagar a favor del tercer a qui se li va practicar la liquidació indeguda.

Alguns conceptes relacionats amb l’execució del pressupost i els ingressos que cal tenir en compte, són:

Aquest concepte d’ingressos està format pels drets reconeguts el 31 de desembre pendents de cobrar.

Les operacions que es poden realitzar amb aquestes operacions pendents de cobrar, un cop liquidat l’exercici, són:

-

Rectificació de saldos.

-

Anul·lació/cancel·lació de drets.

-

Recaptació.

Aquest concepte està format pels compromisos d’ingressos futurs o plurianuals. Estenen els efectes econòmics a exercicis posteriors a aquell en què es comprometen.

La potestat reglamentària de les entitats locals es manifesta en la seva capacitat per aprovar ordenances fiscals.

D’acord amb els articles 20, 22, 47, 49, i 70 de la Llei 7/1985, reguladora de les bases del règim local (LRBRL), es desprèn que en l'aprovació d'ordenances locals s'ha de seguir el procediment següent:

-

Dictamen de l'òrgan. La comissió informativa que tingui atribuïda la funció d'estudi, informe o consulta dels assumptes que han de ser sotmesos a la consideració del ple.

-

Aprovació inicial pel ple, mitjançant un acord adoptat per majoria simple.

-

Tràmit d'informació pública i audiència als interessats, per un termini mínim de 30 dies, per a la presentació de reclamacions i suggeriments.

-

Nou dictamen de la comissió informativa que correspongui en relació amb els suggeriments i les reclamacions presentades i el text definitiu de l'ordenança.

-

Resolució de totes les reclamacions i els suggeriments presentats dins el termini i l'aprovació definitiva de l'ordenança per part del ple; entenent-se, en cas que no s'hagués presentat cap reclamació o suggeriment, que l'acord fins llavors provisional queda automàticament elevat a definitiu.

-

Publicació del text íntegre de l’ordenança.

Les ordenances fiscals regulen, entre d’altres, els coeficients fiscals que cal aplicar als impostos, dins dels marges que atorga la llei, l’import pel qual s’hauran de liquidar les diferents taxes i preus públics.

Com que moltes d’aquestes figures tenen una meritació anual, les ordenances han de ser vigents l’1 de gener de cada exercici, fet pel qual la seva aprovació s’inicia habitualment el mes d’octubre per poder complir amb tots els terminis per a la seva vigència al començament de l’exercici.

Totes les dades i informació dels impostos periòdics figuren en un cens a partir del qual s'elabora el padró o llista recaptadora que s'exposa al públic amb les dades físiques i jurídiques dels subjectes passius, les bases imposables o, si s’escau, les liquidables, i la quota tributària. L'exposició del padró s'entén com a notificació col·lectiva cada any, excepte per a aquells casos en què hi ha hagut alguna modificació o el subjecte passiu figura per primera vegada en l'esmentat padró.

Marc normatiu

Marc normatiu

Amb caràcter de llei:

-

Reial decret legislatiu 2/2004, de 5 de març, Text refós de la Llei reguladora d’hisendes locals.

-

Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera.

-

Llei 47/2003, de 26 de novembre, Llei general pressupostària.

En forma de reglament:

-

Reial decret 500/1990, que desenvolupa el capítol I del títol VI de la Llei 39/1988 reguladora de les hisendes locals en matèria de pressupostos.

-

Reial decret 1463/2007, de desenvolupament de la Llei d’estabilitat pressupostària, en la seva aplicació a les entitats locals.

-

Bases d’execució del pressupost.

Regulació en l’àmbit comptable:

-

L’Ordre EHA/3565/2008 estructura els pressupostos de les entitats locals.

-

L’Ordre HAP/419/2014, de 14 de març, modifica l’Ordre EHA/3565/2008.

-

L’Ordre HAP/1781/2013, de 20 de setembre, per la qual s’aprova la Instrucció del model normal de comptabilitat local/Ordre HAP/1782/2013, de 20 de setembre, per la qual s’aprova la Instrucció del model simplificat de comptabilitat local i es modifica la Instrucció del model bàsic de comptabilitat local, aprovada per l’Ordre EHA/4040/2004, de 23 de novembre.

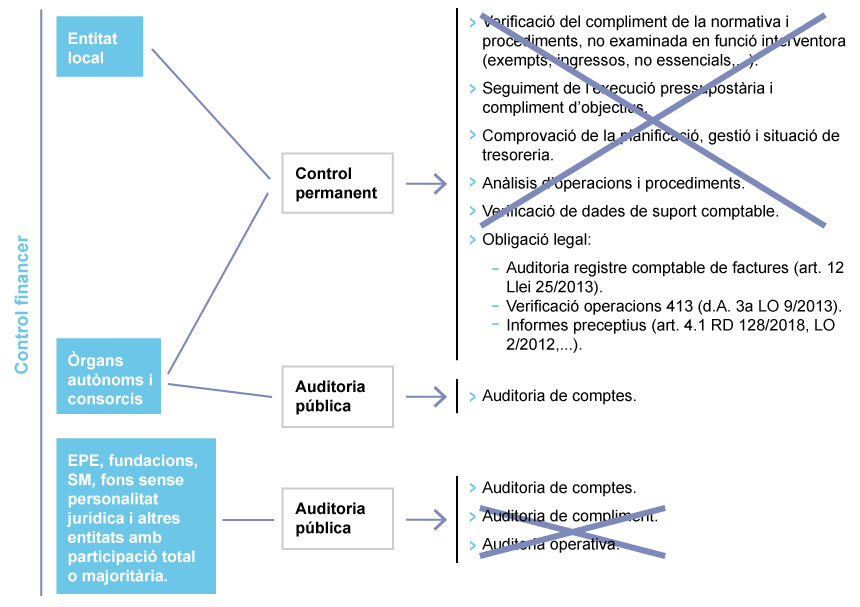

7. Control intern

L’òrgan interventor està dotat de facultats i funcions concretes necessàries per dur a terme el control intern. Per tant:

-

Té la facultat d’examinar abans que es dicti la resolució corresponent qualsevol acte, document o expedient susceptible de produir drets o obligacions de contingut econòmic o moviment de fons i valors, amb la finalitat d’assegurar, segons el procediment establert legalment, la seva conformitat amb les disposicions aplicables en cada cas.

-

Té la facultat de comprovar, abans que es dicti la resolució corresponent, que les obligacions s’ajusten a la llei o als negocis jurídics subscrits per les autoritats competents i que el creditor ha complert o garantit, si s’escau, la seva prestació correlativa.

-

Pot dur a terme la comprovació material de la inversió.

-

Pot verificar l’expedició correcta de les ordres de pagament.

-

Pot verificar que els pagaments els ha disposat un òrgan competent, i es fa a favor del perceptor i per l’import establert.

El ple, a proposta de la intervenció, pot decidir:

-

Aplicar el règim de fiscalització prèvia de requisits bàsics en matèria de despeses (art. 13.1 del Reial decret 424/2017, de 28 d'abril).

-

Substituir la fiscalització prèvia de drets i ingressos per la nota d'intervenció en comptabilitat (art. 9.1 del Reial decret 424/2017, de 28 d'abril).

-

Altres requisits addicionals que cal tenir en compte en la fiscalització limitada.

El resultat de la funció interventora sobre un expedient pot ser:

L'expedient segueix la tramitació sense cap incidència.

-

En règim de fiscalització plena prèvia. En cas que l'òrgan interventor faci observacions que no afecten requisits o tràmits considerats essencials o que poden constituir nota d'objecció, es podrà continuar la tramitació de l'expedient. Però l’eficàcia d’aquesta fiscalització queda condicionada al fet que l’òrgan gestor esmeni les deficiències posades de manifest per l’òrgan interventor amb anterioritat a l'adopció de l'acord corresponent. Si l'òrgan gestor no procedeix a aquesta esmena, es considerarà formulada la nota de reparament. En aquest cas, es podrà iniciar el procediment de resolució de discrepància.

-

En règim de fiscalització limitada prèvia. Difereix de l'informe de fiscalització plena prèvia en el fet que en aquesta modalitat les observacions no tenen en cap cas efectes suspensius i, per tant, no és procedent el procediment de resolució de discrepància.

Si l’expedient que l’interventor ha d’examinar es refereix al reconeixement de drets a favor de la corporació o d'un organisme autònom, o bé a l'anul·lació d'aquests i de l'anàlisi de l'expedient quan l’òrgan interventor està en desacord amb el fons o amb la forma dels actes, de l’expedient o dels documents examinats, aquest emetrà nota d'objecció, però no se suspendrà la tramitació de l’expedient.

Si l’advertiment afecta l’aprovació (fase A) o la disposició de les despeses (fase D), el reconeixement d'obligacions (fase O) o l’ordenació de pagaments (fase P), se suspèn la tramitació de l'expedient fins que sigui solucionat en els casos que determina l'art. 216.2 del TRLRHL:

-

Quan no hi hagi crèdit suficient: inexistència de crèdit o insuficiència d’aquest.

-

Quan el crèdit no sigui l’adequat: és a dir, quan es proposi amb càrrec a una aplicació pressupostària que no correspon amb la naturalesa de la despesa a realitzar, d’acord amb l'ordre EHA/3565/2008, de 3 de desembre, per la qual s’aprova l’estructura dels pressupostos de les entitats locals en què es codifica l’estructura pressupostària i a la qual s'haurà de cenyir el pressupost de les entitats locals.

-

Quan no hagin estat fiscalitzats els actes que van donar origen a les ordres de pagament: omissió de fiscalització prèvia en alguna fase prèvia (A, D, O).

-

En els casos d'omissió a l'expedient de requisits o tràmits essencials: nul·litat de ple dret o anul·labilitat.

-

Quan l'objecció derivi de comprovacions materials d'obres, subministraments, adquisicions i serveis: si no s’ha convocat la intervenció en la recepció de material o si en la seva comprovació s’observa alguna irregularitat d’acord amb els plecs i/o l'oferta adjudicatària.

Però, què passa quan la fiscalització prèvia és desfavorable? Preval l'opinió de l’interventor sobre la de l'òrgan gestor? La resposta és negativa, l'opinió expressada per l'òrgan interventor no preval sobre l'opinió de qualsevol òrgan gestor, són opinions contràries i amb el mateix pes.

En cas que l'òrgan gestor discrepi de l'opinió de l'interventor, haurà d'emetre informe per escrit justificant els preceptes legals en què basa el seu criteri, obrint així el procediment de resolució de discrepància, i proposarà al president o al ple de la corporació, segons la competència de la matèria, que adopti la decisió que consideri oportuna.

La competència és del ple quan la discrepància es basi en insuficiència o inadequació del crèdit, o bé es refereixi a obligacions o despeses l'aprovació de les quals correspongui al ple. Aquesta competència de resoldre la discrepància és indelegable, s'haurà de resoldre en el termini màxim de quinze dies i té naturalesa executiva; l’expedient ha de continuar el seu curs una vegada resolta la discrepància i cal deixar-hi constància del criteri adoptat.

-

Si se segueix el criteri de l'interventor, no es podrà continuar amb la tramitació i s'haurà de finalitzar l'expedient.

-

Si, en cas contrari, se segueix el criteri de l'òrgan gestor, es podrà continuar amb la seva tramitació eximint de qualsevol mena de responsabilitat l'òrgan interventor.

No obstant això, si la despesa no té cap procediment o no hi ha crèdit suficient, encara que sigui de procediment menor, estarem davant d'una despesa indeguda, segons ho defineix l'”Informe de fiscalització dels expedients de reconeixements extrajudicials de crèdit aprovats per les entitats locals en l'exercici 2018” del Tribunal de Comptes, que es va aprovar en la sessió de 22 de desembre de 2020, i serà imprescindible l'aprovació de l’obligació per la via del reconeixement extrajudicial de crèdit quan existeixi crèdit suficient en el pressupost.

L’aixecament d’un reparament suposa l’alliberament de responsabilitats a la Intervenció per aquella tramitació, però no per als òrgans de govern.

Un reconeixement extrajudicial de crèdit permet abonar al tercer una despesa nul·la de ple dret, però no és un procediment reparador d'actes nuls de ple dret ni tampoc eximeix de responsabilitats.

Cal recordar que, anualment, la Intervenció té l’obligació d’elaborar l’informe de control intern en què ha de figurar, entre d’altres, els reparaments i els reconeixements extrajudicials de crèdit. Aquest informe s’ha d’enviar a la Sindicatura de Comptes.

És el conjunt d’actuacions que realitza la intervenció més enllà de la funció interventora. En el règim normal, la intervenció pren aquesta forma:

Mentre que en el règim simplificat pren aquesta altra:

8. Modificacions de crèdit

Els crèdits del pressupost de despeses tenen caràcter limitatiu i s’han de destinar exclusivament a la finalitat específica per a la qual s’han autoritzat en el pressupost general de l’entitat.

En el cas que en el pressupost no existeixi crèdit quant a vinculació jurídica, per acreditar la suficiència i disponibilitat de crèdits es podrà recórrer a les modificacions de crèdit, d’acord amb els articles 177 i següents del TRLRHL, i els articles 34 i següents del Reial decret 500/90.

Per donar curs a una modificació de crèdit cal acreditar, com a mínim, els aspectes següents:

-

Motivació clara de la necessitat de la modificació.

-

Destinació específica de la nova consignació.

-

Recursos que l’han de finançar.

-

Impossibilitat d’ajornar la despesa a l’exercici següent.

Tipus de modificacions pressupostàries

Els crèdits extraordinaris són aquelles modificacions del pressupost de despeses mitjançant les quals s’assigna crèdit per a la realització d’una despesa específica i determinada que no pot demorar-se fins a l’exercici següent i per a la qual no hi ha crèdit (art. 35 i següents del Reial decret 500/90).

Els suplements de crèdit són aquelles modificacions del pressupost de despeses en què concorren les mateixes circumstàncies que amb els crèdits extraordinaris, però el crèdit previst resulta insuficient i no pot ser objecte d’ampliació (art. 35 i següents del Reial decret 500/90).

L’ampliació de crèdit és la modificació a l’alça del pressupost de despeses que es concreta en l’augment de crèdit pressupostari en alguna de les aplicacions pressupostàries ampliables relacionades expressament i taxativament a les bases d’execució del pressupost, on també caldrà regular la tramitació i els recursos de finançament (art. 39 del Reial decret 500/90).

La transferència de crèdit és la modificació del pressupost de despeses mitjançant la qual, sense alterar la quantia total d’aquest, s’imputa l’import total o parcial d’una aplicació a altres aplicacions pressupostàries amb diferent vinculació jurídica (art. 40 i següents del Reial decret 500/90).

La generació de crèdit és la modificació pressupostària mitjançant la qual s’incrementa la consignació dels crèdits inicials del pressupost, tant de despeses com d’ingressos, sempre que durant l’exercici es produeixin ingressos no previstos o superiors als previstos inicialment (art. 43 i següents del Reial decret 500/90).

L’article 12.5 de la Llei orgànica 2/2012 d’estabilitat pressupostària i sostenibilitat financera limita la utilització dels majors ingressos no previstos, llevat dels finalistes. Aquesta limitació està suspesa per a l’exercici 2023.

La incorporació de romanents de crèdit és la modificació que suposa l’excepció al principi d’especialitat temporal dels crèdits, ja que permet incorporar a l’exercici següent els romanents de crèdit no utilitzats (art. 47 i següents del Reial decret 500/90).

És la modificació del pressupost de despeses que suposa la disminució total o parcial en el crèdit assignat a una aplicació del pressupost (art. 49 i següents del Reial decret 500/90). Es pot donar de baixa qualsevol crèdit pressupostari sempre que s’estimi reduïble o anul·lable sense que es pertorbi el funcionament del servei afectat.

Òrgans competents

L’expedient de modificació de crèdit l’ha d’aprovar el ple i es farà amb subjecció als mateixos tràmits i requisits que els pressupostos pel que fa a informació, reclamacions i publicitat, i ha de ser executiu dins del mateix exercici en què s’autoritzi, en els casos de:

-

Crèdits extraordinaris.

-

Suplements.

-

Transferències de crèdit, llevat que:

-

Sols afectin aplicacions del mateix grup de funció.

-

Quan afectin aplicacions de diferent grup de funció, però es tracti d’aplicacions de personal.

-

-

Baixes per anul·lació.

En la resta de casos, la competència per aprovar la modificació dels crèdits és de l’alcalde.

Finançament

Els crèdits extraordinaris i suplements de crèdit només es poden finançar amb:

-

El romanent líquid de tresoreria segons els estats financers i comptables resultants de la liquidació de l'exercici anterior.

-

Nous o majors ingressos efectivament recaptats sobre els totals previstos en algun concepte del pressupost corrent.

-

Mitjançant anul·lacions o baixes de crèdits d'altres aplicacions del pressupost vigent no compromeses, les dotacions del qual s'estimin reduïbles sense pertorbació del respectiu servei.

-

Els crèdits extraordinaris per a despeses d'inversió podran finançar-se, a més dels recursos anteriors, amb els procedents d'operacions d’endeutament.

L’augment serà en funció de l’efectivitat dels recursos afectats i indicats a les bases d’execució, i caldrà acreditar-se amb el reconeixement en ferm de majors drets sobre els previstos inicialment en les aplicacions que estiguin afectades en les despeses.

No requereixen finançament al no augmentar-se el total de despesa del pressupost.

La generació de crèdits per ingressos sols podrà finançar-se amb algun d’aquests recursos quan figuri en l’estat d’execució del pressupost sense haver-se previst en aquest:

-

Aportacions o compromisos ferms d'aportació de persones físiques o jurídiques per finançar, juntament amb l'entitat local o amb algun dels seus organismes autònoms, despeses que per la seva naturalesa estiguin compreses en les finalitats o objectius d'aquests.

-

Caldrà el reconeixement del dret o l’existència formal del compromís ferm d’aportació.

-

-

Alienacions de béns de l'entitat local o dels seus organismes autònoms.

-

Caldrà el reconeixement del dret o l’existència formal del compromís ferm d’aportació.

-

-

Prestació de serveis.

-

Caldrà el reconeixement del dret, no obstant això, la disponibilitat dels crèdits estarà condicionada a l’efectiva recaptació dels drets.

-

-

Reemborsaments de préstecs.

-

Caldrà el reconeixement del dret, no obstant això, la disponibilitat dels crèdits estarà condicionada a l’efectiva recaptació dels drets.

-

-

Reintegraments de pagaments indeguts amb càrrec al pressupost corrent, quant a reposició del crèdit en la corresponent quantia.

-

Caldrà l’efectivitat del cobrament.

-

-

Per “compromís ferm d’aportació” s’entén l’acte pel qual qualsevol ens o persona, pública o privada, s’obliga mitjançant acord o concert amb l’entitat local, a finançar totalment o parcialment una despesa determinada de manera pura o condicionada.

La incorporació de romanents quedarà subordinada a l’existència de suficients recursos financers, els quals podran ser:

-

El romanent líquid de tresoreria.

-

Nous o majors ingressos recaptats sobre els totals previstos al pressupost corrent.

En el cas d’incorporació de romanents de crèdits per a despeses amb finançament afectat, es consideren recursos financers suficients:

-

Preferentment, els excessos de finançament i els compromisos ferms d’aportació afectats als romanents que es pretenen incorporar.

-

En defecte d’això, el romanent de tresoreria i nous o majors ingressos recaptats totals previstos en el pressupost corrent, podran finançar la part de despesa no finançada amb recursos finalistes.

Per saber-ne més

Pressupost

-

Reial decret legislatiu 2/2004, Text refós de Llei reguladora d’hisendes locals.

-

Reial decret 500/1990, de 20 d’abril, que desenvolupa el capítol I del títol VI de la Llei 39/1988 reguladora de les hisendes locals en matèria de pressupostos.

-

Llei 47/2003, de 26 de novembre, Llei general pressupostària.

-

Ordre EHA/3565/2008, de 3 de desembre, d’estructura dels pressupostos de les entitats locals.

-

Ordre HAP/419/2014, de 14 de març, que modifica l’ordre EHA/3565/2008.

-

Bases d’execució del pressupost (aprovades per cada entitat).

Estabilitat pressupostària

-

Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera.

-

Reial decret 1463/2007 que desenvolupa l’anterior Llei d’estabilitat pressupostària, en la seva aplicació a les entitats locals.

-

Ordre HAP/2105/2012, d’1 d’octubre, obligacions de subministrament d’informació previstes a la Llei orgànica 2/2012.

9. Procediments de gestió pressupostària

El preàmbul de la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques (LPACAP) defineix el procediment administratiu com el conjunt ordenat de tràmits i actuacions formalment realitzats, segons la via legalment prevista, per dictar un acte administratiu o expressar la voluntat de l'Administració.

Quan ens referim als procediments vinculats a la gestió pressupostària, podem incorporar-hi dos principis bàsics:

-

Tot procediment amb efectes econòmics s’ha de recollir al pressupost/comptabilitat.

-

Tota operació comptable/pressupostària ha de tenir un suport documental en un procediment.

Definició

Entenem per expedient administratiu l’agrupació de documents i actuacions prèvies que porten fins a la resolució o a un acte administratiu. És a dir, l’expedient administratiu estarà conformat per tots els documents, proves, acords, notificacions, decrets, requeriments i diligències que hagin tingut lloc al llarg d’un o més procediments administratius vinculats a un tema concret.

Qualsevol sistema de gestió basat en documents electrònics busca un seguit de fites que suposen millores per a qualsevol entitat:

La incorporació d'eines de tramitació i gestió d'expedients agilitzen el funcionament de l’organització i donen més garanties de l'assoliment dels objectius.

Redueix el temps que s'inverteix en la gestió de documents en paper, estalvia espai destinat al seu arxiu i millora els circuits de tramitació, i també redueix el mateix consum de materials.

La definició de sistemes de preservació documental permet aplicar mecanismes automatitzats per controlar l'accés a la documentació i garantir la conservació del coneixement de l'organització a llarg termini.

El fet que la documentació estigui disponible en un suport fàcilment compartible dona també adequada resposta a la voluntat de sotmetre a escrutini públic la labor de l'entitat, d'acord amb la normativa vigent (Llei 19/2013, de 9 de desembre, de transparència, accés a la informació pública i bon govern).

No menys important és l'objectiu de donar resposta a les obligacions imposades per diferents lleis, molt especialment la Llei 11/2007, d'accés electrònic dels ciutadans als serveis públics; la Llei 10/2001, d'arxius i documents; la Llei 29/2010, de l'ús dels mitjans electrònics al sector públic de Catalunya; la Llei 19/2013, de 9 de desembre, de transparència, accés a la informació pública i bon govern i, un cop entri en vigor, la Llei 39/2015, d'1 d'octubre, de procediment administratiu comú.

L'apartat segon de l’article 70.2 de la LPACAP estableix que els expedients tindran format electrònic. Es formaran mitjançant l'agregació ordenada de tots els documents, proves, dictàmens, informes, acords, notificacions i altres diligències que els hagin d'integrar, inclourà un índex numerat de tots els documents que contingui, i haurà de constar a l’expedient la còpia electrònica certificada de la resolució adoptada.

Exemple

Exemple

Són exemples d’expedients els contractes de compres i/o serveis, la contractació/gestió de recursos humans, la concessió de subvencions, la disciplina urbanística, la responsabilitat patrimonial, els expedients patrimonials, l’aprovació d’ordenances, l’aprovació, modificació i liquidació del pressupost, les llicències d’obres, etc.

Entre els documents que ha de contenir l’expedient, si té efectes econòmics, són imprescindibles els documents comptables corresponents a les operacions que ha generat.

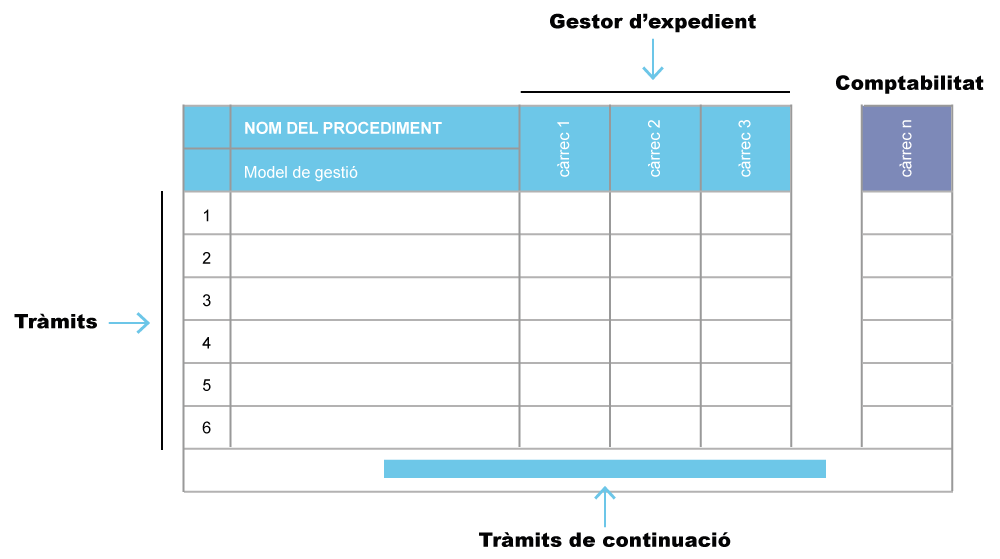

En el sistema d’organització recomanat, s’utilitzen els expedients individuals fins al moment previ del reconeixement de les obligacions, ja que les fases O, P i R, per facilitar l’acta d’aprovació dels òrgans competents, es tractaran relacionats. Aquest fet requereix expedients específics per a aquestes fases O, P i R diferenciats dels expedients individuals.

Es recomana indicar en les operacions comptables l’expedient al qual pertanyen. Així, en poder-se fer en la comptabilitat la consulta de tota una cadena d’operacions (RC-A-D-O-P-R), es poden obtenir amb facilitat els diferents expedients que han intervingut en la cadena en qualsevol moment.

L’enllaç entre els expedients individuals i els expedients de les fases O, P i R està a la comptabilitat, no és imprescindible que també estigui al gestor d’expedients.

Cada tipus d’expedient requereix un o més procediments i, alhora, cada procediment es compon d’un seguit de tràmits.

Els tràmits d’un procediment han de buscar la seva seguretat jurídica, minimitzar el risc en la fiscalització i assegurar el control de la gestió de l’entitat.

Control de la gestió

Entenem per control de la gestió el sistema integrat per l’esquema d'organització i el conjunt dels plans, els mètodes, els principis, les normes, els procediments i els mecanismes de verificació i avaluació adoptats per una entitat, per tal de procurar que totes les activitats, operacions i actuacions estiguin orientades a assolir els objectius fixats per la direcció de l’entitat.

El control de la gestió va més enllà del control de la legalitat; hi ha un concepte bàsic de gestió que busca que tota l’entitat treballi en la mateixa direcció.

Quan es dissenya un procediment s’ha de pensar en l’organigrama. Per exemple, un acord del president ha de validar-se primer pel regidor de l’àrea; no es poden prendre decisions que els màxims responsables de l’àmbit d’actuació desconeguin a què pertanyen.

El control de la gestió és l’eina amb què la direcció de qualsevol mena d'organització obté una seguretat raonable per al compliment dels seus objectius institucionals.

Un procediment es pot definir en un esquema gràfic com aquest:

Tot i que les tipologies d’expedient poden ser comunes en la majoria d’entitats locals, els procediments que hi haurà i els tràmits que compondrà cada un poden diferir en funció de les característiques i l’organització de cada entitat.

En qualsevol cas, un dels trets bàsics que marcarà com han de ser els procediments i tràmits és el que podríem anomenar la forma de gestió, segons la qual es poden agrupar sintèticament en tres grans tipologies:

-

Centralitzada. Forma de gestió en què tots els expedients són iniciats per les unitats centrals. Els serveis perifèrics no intervenen, no fan tasques administratives, i en tot cas, com a molt, poden validar/signar algun document. No hi ha accés a la comptabilitat fora de la intervenció i tampoc hi ha centres gestors. Les bosses de vinculació no responen sempre a l’organització de l’entitat. Els regidors sectorials tenen poques competències delegades.

-

Descentralitzada sense operacions prèvies. Els serveis perifèrics inicien l’expedient que va cap a serveis centrals per completar-se. Ja s’han definit centres gestors i cada centre gestor té assignades unes bosses de vinculació al pressupost que gestiona. No hi ha accés operatiu a la comptabilitat fora de la intervenció, però els centres gestors disposen de consulta a les seves bosses de vinculació per seguir l’execució del seu pressupost.

-

Descentralitzada amb operacions prèvies. Igual que en el cas anterior, però ara els serveis perifèrics realitzen operacions comptables prèvies. Aquestes operacions són convertides en definitives pels serveis centrals. Els centres gestors disposen de consulta en les seves bosses de vinculació per seguir l’execució del seu pressupost.

Per saber-ne més

Es pot consultar:

-

Curs de procediments comptables.

-

Oferta formativa del Servei d’Assistència Economicofinancera.

-

Intervenció General.