El procediment administratiu aplicat a l'àmbit educatiu

MÒDUL 2. Impuls i foment del serveis educatius locals. Les subvencions i els convenis

Mòdul 2. Impuls i foment dels serveis educatius locals. Les subvencions i els convenis

Aquest mòdul està dedicat a reflexionar sobre les funcions d’impuls i foment dels serveis educatius a l’Administració local i sobre les eines més habituals que ens ajuden a contribuir a l’assoliment d’aquestes funcions. Subvencions, convenis, beques, ajuts, bonificacions i exempcions de preus públics i tarifació social són elements que analitzarem en aquest mòdul.

Autor:

Joan Anton Bruna Rosich

Coordinador municipal a l’Ajuntament de Sant Joan Despí

1. Reflexió inicial: contractes o subvencions?

Hi ha tres tipus d’instruments d’execució del pressupost de la despesa a l’abast dels ens que tenen la facultat de transferir fons públics: el contracte, el conveni i la subvenció.

-

El contracte onerós és un acord de voluntats entre dues persones (o parts), mitjançant el qual una s’obliga a acomplir quelcom determinat (una prestació) a canvi d’un preu (onerós).

-

El conveni és l’acte formal que recull la concurrència de voluntats entre dues parts o més per col·laborar en la consecució de finalitats d’interès comú, que s’estableix en condicions d’igualtat entre les parts i es formalitza per escrit.

-

El caràcter de la subvenció s pot entendre com el fet que, si bé l’acte de concessió és un acte unilateral, necessita l’acceptació del beneficiari perquè sigui eficaç; en aquests casos, a través de la subscripció corresponent del conveni instrumental.

Per determinar l’instrument més adequat primer cal definir qui és el promotor de l’activitat i quina és la partida pressupostària a la qual caldrà acudir.

Per definir el promotor de l’activitat, és important identificar els elements diferenciadors que caracteritzen l’activitat de servei públic davant de l’activitat de foment, que és aquella en què l’Administració incentiva una activitat de particulars en la qual el receptor dels fons públics és el promotor de l’activitat incentivada.

Així doncs, serà una activitat de prestació quan l’actuació de l’Administració sigui la de prestar el servei d’una activitat pública i de competència de l’òrgan que la duu a terme, i serà una activitat de foment quan es pretengui estimular activitats que es consideren d’interès públic, però que no són necessàries per al compliment d’una competència pròpia de l’Administració actuant.

-

Si l’Administració actua com a promotora dins l’àmbit de les seves competències i el negoci és de caràcter bilateral, l’expedient s’haurà de tramitar com un contracte.

-

En canvi, si el promotor de l’activitat és l’agent receptor dels fons i no hi ha contraprestació per a l’Administració, cal qualificar el negoci com a subvenció.

Un exemple d’ús inadequat de la figura del conveni és el cas Palma Arena de l’Ajuntament de Madrid, en què es va dictar que:

«Los hechos relacionados con el Palma Arena reflejan que presuntamente se utilizó la figura del convenio cuando debía haber sido un contrato y, además, las actuaciones se llevaron a cabo por entidades no sujetas al control previo de legalidad.»

Si es repassen els fets s’observa el següent:

-

La modalitat contractual mitjançant convenis, aliens al concurs públic previst per la normativa reguladora en matèria de contractes.

-

El fet que tots aquests convenis van ser precedits de reunions i trobades dels responsables polítics, en les quals ja es va verificar l’adjudicació verbal.

-

Les irregularitats que es van produir en la tramitació dels expedients incoats per «vestir el sant».

-

La laxitud amb què es van atorgar aquests negocis pel que fa a la determinació del preu, sense estudis econòmics previs ni justificació de les necessitats que calia satisfer.

-

El descontrol en l’execució, uant a la justificació de les despeses, desproporcionades en relació amb l’objecte de la prestació.

-

El desviament dels ingressos obtinguts per part de l’entitat privada adjudicatària vers paradisos fiscals.

-

El vel d’entitat sense afany de lucre sota el qual actuava l’entitat privada adjudicatària.

2. Les subvencions

2.1. Normativa de subvencions

La normativa aplicable és triple:

| Estatal | Autonòmica | Local |

| • Llei 38/2003, de 17 de novembre, general de subvencions (d’ara endavant, LGS) • Reial decret 887/2006, de 21 de juliol, pel qual s’aprova el Reglament de la Llei 38/2003, de 17 de novembre, general de subvencions (RLGS) |

• Decret legislatiu 3/2002, de 24 de desembre, pel qual s’aprova el Text refós de la Llei de finances públiques de la Generalitat de Catalunya (TRLFPC, art. 87 i següents) | • Decret legislatiu 2/2003, de 28 d’abril, pel qual s’aprova el Text refós de la Llei municipal i de règim local de Catalunya (TRLMRLC, art. 240 i següents) • Decret 179/1995, de 13 de juny, pel qual s’aprova el Reglament d’obres, activitats i serveis dels ens locals (ROAS, art. 118 i següents) |

La subvenció és un mitjà de l’activitat administrativa de promoció o foment.

Segons l’article 2.1 de l’LGS, la subvenció és una disposició dinerària efectuada per una administració pública a favor d’una persona, entitat o empresa que té per objecte el finançament d’una activitat d’interès públic, social, econòmic o humanitari, que ha de complir els requisits següents:

-

Que es destini a una finalitat específica: ha de finançar una activitat determinada establerta per l’Administració.

-

Que no hi hagi una contraprestació directa per part del beneficiari.

-

Que l’activitat tingui una finalitat pública, social, econòmica o humanitària.

-

Que el beneficiari estigui obligat a justificar l’ús correcte dels fons rebuts.

2.2. Tipus de subvencions, característiques i principis reguladors

Les diferents tipologies de subvencions són les següents:

-

Pròpies: suposen una atribució efectiva, dinerària o en espècie, avaluable econòmicament.

-

Impròpies: no impliquen desplaçament o transmissió dinerària o patrimonial, sinó que consisteixen en incentius fiscals, exempcions o bonificacions, avals en operacions de crèdit, bestretes reintegrables, crèdits subvencionats o altres d’anàlegs.

-

Nominatives: amb destinatari concret expressament previst al pressupost.

-

Genèriques: adreçades a una pluralitat de destinataris i sotmeses a concurrència.

-

Específiques: excepcionals per raons d’interès públic o social.

La subvenció és una disposició dinerària voluntària i eventual de caràcter modal i receptícia destinada a promoure fins o activitats d’interès públic. Poden ser les següents:

-

Donació: lliurament «sense contraprestació directa per part dels beneficiaris».

-

Dinerària: l’objecte de la donació és en forma de diners, i no qualsevol altre tipus d’avantatge.

-

Voluntària i eventual: la seva concessió depèn de la decisió de l’Administració i no genera dret a concessions posteriors.

-

De caràcter modal: està subjecta al compliment d’unes determinades finalitats i objectius.

-

Receptícia: cal acceptar-la lliurement, però amb les condicions fixades.

-

Finalista: l’activitat finançada ha de tenir per objecte «el foment d’una activitat d’utilitat pública, d’interès social o la promoció d’una finalitat pública».

En l’àmbit actiu les administracions públiques són les que poden atorgar subvencions (Administració general de l’Estat, Administració de les comunitats autònomes, entitats que integren l’Administració local), i en l’àmbit passiu les persones físiques o jurídiques (públiques o privades) són les qui les reben.

La subvenció ha de ser acceptada pel beneficiari a l’efecte del compliment de les condicions fixades per aplicar-la. A aquest efecte, té la consideració de beneficiari de la subvenció el destinatari dels fons públics, que ha de dur a terme l’activitat que fonamenta el seu atorgament o que es troba en la situació que legitima la concessió.

Els principis reguladors que cal respectar i acomplir són els següents:

-

Legalitat pressupostària: existència de crèdit suficient i sotmetiment a la normativa aplicable en matèria de disposició de fons.

-

Sostenibilitat econòmica i financera: la disposició ha de comportar la quantitat estrictament necessària.

-

Publicitat i transparència: sotmetiment de la concessió de les subvencions a l’establiment previ d’unes bases reguladores, que han de publicar-se necessàriament al BOE, al DOGC o al BOP.

-

Concurrència, objectivitat, igualtat i no discriminació: establiment dels requisits que han de complir els sol·licitants, així com els criteris objectius i valorables per atorgar les subvencions.

-

Eficàcia i eficiència: disseny adequat a les finalitats de promoció que persegueix l’Administració, i assignació i ús racional dels recursos públics per a la seva consecució.

2.3. Procediment de creació de subvencions

En matèria de subvencions, cal seguir un procediment de creació concret:

1. Aprovació d’un pla estratègic de subvencions, que han de formular els òrgans que proposin crear-lo i que ha de contenir els objectius i els efectes que es persegueixen, el termini, els costos previsibles i les seves fonts de finançament.

2. Aprovació i publicació de les bases reguladores de cada tipus de subvenció, amb el contingut mínim següent:

-

L’objecte de la subvenció: a què es destina aquesta subvenció en concret.

-

El termini d’execució: en quin període i dins de quins terminis s’ha de dur a terme l’activitat subvencionada.

-

Els requisits específics de les persones beneficiàries: quins són els requisits que han de complir els destinataris de la subvenció.

-

Els criteris objectius i la ponderació: quins elements inclosos en el projecte o en l’entitat es valoren i amb quin pes.

-

La quantia individualitzada de les subvencions o els criteris per a la seva determinació.

-

Els òrgans competents per a l’ordenació, instrucció i resolució del procediment.

-

El termini i la forma de justificació: quan acaba el termini i quins són els requisits per justificar (factures, proves, etc.).

-

Les mesures de garantia, si escau.

-

La possibilitat de pagaments anticipats o abonaments a compte.

-

Les circumstàncies modificatives de la resolució.

-

La compatibilitat amb altres subvencions.

-

Els criteris per graduar els incompliments.

La tramitació de les bases reguladores es pot dur a terme de diverses maneres:

Opció A: bases d’execució del pressupost + bases reguladores (és una opció amb pocs defensors).

Opció B: ordenança general de subvenció + bases reguladores.

Opció C: ordenança específica de subvencions + bases reguladores.

L’òrgan competent per aprovar les bases de subvencions és el Ple de l’ens local (es pot delegar en la junta de govern local) o l’òrgan superior de l’organisme autònom o un altre. L’òrgan competent per a l’atorgament no queda determinat legalment; per tant, el fixen les bases.

2.4. Procediment d’atorgament de subvencions

2.4.1. Subvencions atorgades mitjançant el procediment de concurrència competitiva

El procediment s’ha d’iniciar mitjançant una convocatòria pública a la qual puguin concórrer lliurement totes les entitats o persones que compleixin els requisits, continuar amb la instrucció, que atorgui una resolució de la convocatòria, i, finalment, la publicació de les subvencions concedides.

-

Indicació de les bases reguladores i del diari oficial en el qual han estat publicades.

-

Crèdits pressupostaris als quals s’imputa la subvenció i quantia total màxima de les subvencions convocades dins dels crèdits disponibles.

-

Objecte, condicions i finalitat de la concessió de la subvenció.

-

Constància expressa que el procediment d’atorgament és el de concurrència competitiva.

-

Requisits exigits per sol·licitar la subvenció i la forma d’acreditar-los.

-

Criteris de valoració de les sol·licituds.

-

Indicació dels òrgans competents per instruir el procediment i resoldre’l.

-

Termini de presentació de les sol·licituds.

-

Mitjà de notificació o publicació.

-

Termini de resolució i notificació.

-

Documents i informacions que han d’acompanyar la petició.

-

Possibilitat de reformulació de les sol·licituds.

-

Indicació de si la resolució posa fi a la via administrativa o, en cas contrari, l’òrgan davant del qual s’ha d’interposar recurs d’alçada.

-

L’existència de crèdit adequat i suficient i l’aprovació de la despesa són requisits indispensables del procediment per atorgar la subvenció.

-

La proposta de concessió de la subvenció la formularà l’instructor, en vista de l’informe de l’òrgan col·legiat, a través d’una proposta de resolució provisional. Contra aquesta proposta provisional es podran formular al·legacions, i un cop resoltes es dictarà la resolució definitiva.

-

L’òrgan competent designat en la convocatòria resoldrà el procediment.

-

Cal publicar la convocatòria, el programa, el crèdit pressupostari, el beneficiari, l’import concedit i la finalitat de la subvenció.

-

En subvencions plurianuals, cal indicar igualment l’import total concedit i la distribució per anualitats.

-

Finalment, s’han de comunicar les dades a la Base de Dades Nacional de Subvencions.

2.4.2. Subvencions atorgades mitjançant el procediment de concessió directa

En les subvencions de concessió directa s’utilitza el conveni com a instrument habitual per canalitzar les subvencions previstes a la normativa.

Els supòsits pel que fa a aquest tipus d’atorgaments són:

-

Les subvencions previstes de forma nominativa als pressupostos generals de l’Estat, de les comunitats autònomes o de les entitats locals.

-

Les previstes en una norma amb rang de llei.

-

Excepcionalment, aquelles en què s’acreditin raons d’interès públic, social, econòmic, humanitari o altres, degudament justificades, que en dificultin la convocatòria pública.

2.5. Justificació i control financer

El procediment de justificació de les despeses fetes pel beneficiari d’una subvenció és un requisit imprescindible per tal que l’Administració faci efectiu el pagament. L’òrgan que concedeix la subvenció ha de comprovar:

-

La justificació adequada de la subvenció

-

L’execució de l’activitat

-

El compliment de la finalitat

La justificació constitueix la base sobre la qual es desenvoluparà el control financer, que verifica si la documentació aportada es correspon amb la realitat, tant pel que fa a les actuacions fetes com als costos associats.

Si la justificació és formalment correcta, es poden donar les situacions següents:

-

Que l’Administració no hagi de fer cap pagament perquè no s’ha justificat l’import de les despeses, ni tampoc s’havia fet cap pagament previ, o bé perquè l’import anticipat ja cobreix la totalitat de la despesa justificada.

-

Que les despeses hagin estat vàlidament justificades i, per tant, l’Administració faci efectiu el pagament de la subvenció atorgada.

-

Que el beneficiari hagi de reintegrar, totalment o parcialment, la subvenció inicialment atorgada per manca de justificació de les despeses. En aquest cas, l’Administració iniciarà d’ofici el procediment de reintegrament.

Sabies que…

Un dels punts habitualment controvertits en la justificació de subvencions és el concepte de justificació adequada, present sovint a les bases reguladores. Es tracta d’un concepte jurídic indeterminat, i l’Administració és qui, en cada cas concret, decideix si la justificació presentada s’ajusta o no als requisits exigits.

2.6. La resolució i el reintegrament

La resolució d’una convocatòria de subvencions ha de contenir:

-

La justificació de la concurrència o, en el cas de concessió directa, dels supòsits que la fonamenten.

-

El termini d’execució de l’activitat.

-

El termini per justificar la subvenció i la forma de justificació.

-

La possibilitat d’efectuar pagaments a compte o anticipats i, si escau, garanties que hauran d’aportar els beneficiaris.

-

La indicació de la seva compatibilitat amb l’obtenció d’altres subvencions o ajudes per a la mateixa finalitat.

El reintegrament d’una subvenció prèviament atorgada es produeix a conseqüència de la seva revocació, motivada per l’incompliment de les condicions establertes en la resolució de concessió.

Les causes que poden motivar el reintegrament d’una subvenció són, entre altres (art. 37 LGS):

-

L’incompliment total o parcial de l’objectiu, de l’activitat o del projecte, o la no adopció del comportament que en fonamenta la concessió.

-

L’incompliment de l’obligació de justificació o la justificació insuficient.

-

La resistència, excusa, obstrucció o negativa a les actuacions de comprovació i control financer, així com l’incompliment de les obligacions comptables, registrals o de conservació de documents.

3. Ordenances de preus públics

Les ordenances són disposicions de caràcter general en matèria d’edificació, industrial, mediambiental, o altres disposicions que regulin matèries de competència local i de bon govern.

El procediment per aprovar-la segueix l’esquema següent:

En la redacció de les ordenances municipals de preus públics, han de constar els aspectes següents:

-

Fonament i naturalesa: d’acord amb la normativa tributària.

-

Concepte: indicació del servei o activitat objecte de retribució. qui està obligat a efectuar el pagament?

-

Obligats al pagament: qui està obligat a efectuar el pagament?

-

Quantia dels preus públics: com es determina l’import?

-

Naixement de l’obligació de pagament: moment i condicions en què es genera l’obligació de satisfer l’import corresponent.

-

Pagament dels preus públics: com i quan s’ha d’efectuar?

-

Establiment i fixació dels preus públics: qui fixa els preus públics? El Ple? La junta de govern local?

-

Serveis i activitats exclosos: quins serveis o activitats no poden ser retribuïts mitjançant preus públics?

-

Beneficis fiscals: bonificacions o exempcions aplicables

-

Annexos de tarifes: quin annexos incorpora l’ordenança?

-

Delegació en la junta de govern: hi ha delegació?

-

Data de vigència i aprovació: des de quan i fins quan és vigent?

El procés pel qual s’aproven les ordenances de preus públics acostuma a ser el següent:

-

Iniciativa: per part dels òrgans de l’ens local o de la ciutadania mitjançant consulta ciutadana.

-

Formació de l’avantprojecte: per mitjà d’una comissió d’estudi.

-

Aprovació inicial: acord del Ple i publicació (mínim 30 dies).

-

Proposta d’aprovació.

-

Aprovació definitiva: al determinar si requereix majoria simple o majoria absoluta.

-

Tramesa: a l’Estat i la Generalitat de Catalunya en un termini màxim de 15 dies.

-

Publicació: al Butlletí Oficial de la Província de Barcelona amb una antelació mínima de 15 dies abans de l’entrada en vigor.

4. La tarifació social. El cas de les escoles bressol

La tarifació social és un sistema de preu públic en què cada família ha de pagar en funció dels seus ingressos, amb l’objectiu d’incrementar la progressivitat del sistema, de tal manera que l’aportació de les famílies al finançament del servei augmenti en funció de la seva renda.

Les dades bàsiques per al càlcul de la tarifa són, d’una banda, el nombre de persones que integren la unitat familiar i, de l’altra, la seva renda.

S’estableixen diferents trams de preus en funció del cost del servei.

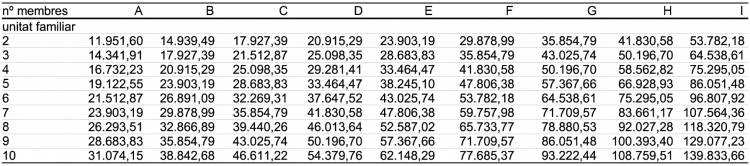

Els preus públics per a l’escolarització de l’alumnat i el pagament del servei d’alimentació a les escoles bressol es poden calcular mitjançant la tarifació social en funció de la renda, el nombre de membres de la unitat familiar de l’infant i els llindars de renda establerts.

Exemple de llindars de renda familiar segons el nombre de membres:

Font: Ajuntament de Barcelona

Exemple de trams i quotes mensuals segons tarifació social a les escoles bressol:

Font: Ajuntament de Barcelona

Les quotes mensuals establertes segons els serveis contractats i la tarifa corresponent s’acostumen a pagar durant deu mesos, de setembre a juny.

El mes de juliol no s’emet cap rebut, excepte els serveis consumits per les famílies aliens al període escolar ordinari.

Per a les famílies que opten per no contractar el servei d’alimentació que inclou dinar i berenar durant tot el curs, s’estableix un sistema de preus esporàdics per als dies que els infants es queden a dinar, que també inclou el berenar.

Exemple de trams i imports d’alimentació esporàdics segons la tarifació social:

Font: Ajuntament de Barcelona

La tarifació social es calcula una vegada per curs, segons la informació aportada en el full de matrícula (nombre de persones que formen la unitat familiar, renda d’aquestes, descomptes de renda a famílies nombroses o monoparentals, persones amb discapacitat, germans matriculats al centre, etc.).

La tarifació social implica que la quota variï en funció de la renda familiar. Una família de quatre membres amb una renda bruta inferior a 16.732 euros anuals paga 50 euros mensuals, que es van incrementant en deu trams fins a un màxim de 395 euros quan la renda supera els 75.295 euros.

El cost real del servei és de 720 euros mensuals per infant i, una vegada aplicades les quotes, els ingressos cobreixen el 26 % del cost. L’ajuntament, és a dir, el conjunt dels ciutadans, aporta el 74 % restant, tenint en compte que les escoles bressol ja disposaven de descomptes condicionats a la renda.

La tarifació ha comportat alguns canvis importants:

-

S’han reduït els preus per a les rendes que no eren ni prou baixes per ser bonificades ni prou altes per poder assumir el preu complet (fins a 41.830 euros per a una família de quatre membres).

-

Els preus es determinen actualment únicament en funció de la renda, de manera que les famílies ja no han d’acreditar l’existència de problemes addicionals mitjançant un informe de serveis socials.

-

El preu zero s’ha substituït per una quota mínima, de manera que tothom contribueix, encara que sigui amb una petita quantitat, en funció de les seves possibilitats. Sempre que, com és lògic, els serveis socials puguin assumir la quota dels seus usuaris.

-

Les reduccions de preus es compensen, en una tercera part, amb un increment de l’aportació municipal i, en les dues terceres parts restants, amb un augment dels preus per a les rendes relativament més altes.

Aquest sistema té algunes conseqüències:

-

Famílies addicionals amb una renda inferior a l’índex de suficiència han sol·licitat plaça perquè la garantia de quota mínima sense requerir l’informe de serveis socials els ha encoratjat a sol·licitar-la. Aquest augment de demanda ha comportat la reducció de les desigualtats socials, ja que els impactes educatius de l’educació infantil són més grans per als infants en risc de pobresa.

-

S’ha reduït la demanda entre les famílies que han de pagar una quota igual o superior a la que hi havia abans de la tarifació social. El repte és recuperar la demanda prèvia a la implantació de la tarifació social. La qualitat pedagògica, la millora dels equipaments i la flexibilització dels horaris d’atenció als infants són factors que han de contribuir a aquesta recuperació esperada.

La tarifació social no és un sistema òptim, sinó una possible contribució adreçada a pal·liar les mancances d’un sistema fiscal que genera, de manera poc progressiva, recursos insuficients. Per exemple, a Dinamarca, on els ingressos tributaris dels contribuents arriben al 47 % del PIB, aquesta qüestió no suposa un problema. Aquí, on contribuïm amb el 34 %, cal buscar l’equilibri entre la quantitat (es cobreix poc més del 50 % de la demanda), la qualitat i el preu dels serveis.