Establiment i modificació de la forma de gestió dels serveis públics locals

En aquestes unitats hi trobaràs informació relacionada amb el procés que els ajuntaments han de seguir per formalitzar la posada en marxa d'un servei públic local, o bé per modificar la forma mitjançant la qual un servei ja establert s'està gestionant.

Unitat 1. Introducció

1. Les formes d’actuació de les administracions públiques locals

Per norma general, les formes d’actuació de les administracions públiques —i entre aquestes les administracions locals— es classifiquen a efectes d’estudi i d’anàlisi en quatre grans apartats:

Aquesta compartició és la que segueix de manera molt aproximada, per exemple, el Reglament d’obres, activitats i serveis dels ens locals de Catalunya, aprovat pel Decret 179/1995, de 13 de juny, que té per objecte l’ordenació de l’acció administrativa que realitzen els ens locals. Així, dedica els apartats i continguts següents:

| Apartat | Contingut |

|---|---|

| Títol 1 | Obres locals |

| Títol 2 | Activitat local d’ordenació i intervenció administrativa. |

| Títol 3 | Activitat de foment i promoció d’activitats socials i econòmiques. |

| Títols 5 i 6 | Serveis públics locals i formes de gestió d’aquests. |

En aquest text ens adreçarem sovint al Reglament d’obres, activitats i serveis dels ens locals de Catalunya, que a partir d’ara denominarem ROAS.

Mitjançant l’activitat d’intervenció administrativa, també anomenada tradicionalment activitat “de policia”, l’Administració pública controla, supervisa o regula algunes activitats privades dels particulars, en especial les que es desenvolupen en l’espai públic o que, tot i tenir lloc en l’espai privat, poden generar afectacions a altres parts.

L’article 84.1 de la Llei reguladora de les bases del règim local (LRBRL) disposa que les entitats locals poden intervenir l’activitat de la ciutadania a través dels mitjans següents:

-

L’aprovació d’ordenances per part del Ple i l’emissió de bans de l’alcaldia que poden regular o donar instruccions en relació amb l’activitat.

-

El sotmetiment de l’activitat de què es tracti a l’obtenció d’una llicència prèvia i a altres actes de control preventiu.

-

El sotmetiment de l’activitat a una comunicació prèvia o a una declaració responsable adreçada a l’Administració.

-

El sotmetiment de l’activitat a controls posteriors a la seva posada en marxa, per tal de verificar el compliment de la normativa que la regula.

-

El dictat d’ordres individuals amb caràcter de manament per a l’execució d’un acte o la prohibició d’aquest.

La intervenció administrativa es fonamenta, en primer lloc, en la potestat d’ordenació que té l’Administració, per la qual pot dictar ordenances i reglaments, dins l’àmbit de competències que li atorga la llei, per regular activitats de particulars en benefici de l’interès públic. Prenent com a base aquestes normes, l’Administració pot exercir controls i, en virtut de la seva potestat sancionadora, imposar sancions en els casos d’incompliment.

Exemple

Són exemples d’aquesta línia d’actuació de l’Administració l’obligació d’obtenir llicències per a l’inici de determinades activitats econòmiques o per a la realització d’obres. També ho és, amb el desenvolupament de la competència sobre regulació del trànsit de vehicles en els nuclis urbans, l’elaboració, aprovació i aplicació d’una ordenança específica a tal efecte, la vigilància del seu compliment per part de les policies locals i, quan es correspongui, l’establiment de sancions per a les infraccions que es detectin.

Aquest tipus d’activitat es veu limitada pel principi de protecció del dret fonamental a la llibertat (de circulació, d’empresa…), per la qual cosa el seu exercici ha de ser emparat per una norma amb rang de llei, i s’ha d’ajustar als principis d’igualtat de tracte, necessitat i proporcionalitat.

Finalment, l’Administració presta directament serveis a la ciutadania. Des d’inicis del segle XX i, sobretot, a partir de la Segona Guerra Mundial, els estats van passar de tenir una actitud abstencionista davant dels serveis a la població a adoptar una posició activa amb la finalitat de garantir la prestació de serveis que es consideraven essencials.

Aquest fenomen es va produir en tots els nivells de l’Administració i també en l’Administració local, en què ja existien alguns precedents que venien de l’edat moderna i fins i tot d’èpoques anteriors.

Exemple

En l’àmbit local hi ha exemples des dels serveis urbans, com l’abastament d’aigua potable, el clavegueram o l’enllumenat públic, fins als serveis socials i els educatius, passant pels mercats o la vigilància i el socorrisme a les platges.

Pel que fa a la mobilitat, un exemple típic és el de la prestació del servei de transport col·lectiu de viatgers en el terme municipal, servei que té caràcter obligatori per als municipis de més de 50.000 habitants.

En termes generals, l’Administració es veu impulsada a oferir serveis a la ciutadania per dos motius:

-

Assegurar un accés universal i equitatiu, tant pel que fa al territori com als diferents grups socials, als serveis que es defineixen essencials.

-

Compensar dèficits de serveis que no són coberts per la iniciativa privada.

L’Administració, des del punt de vista de subjecte actiu que és, pot prestar el servei directament amb recursos propis o mitjançant recursos externs; en aquest darrer cas, la forma més freqüent és la de les concessions.

I pel que fa al règim jurídic, es poden considerar els aspectes següents:

-

Alguns serveis es poden prestar en règim de monopoli, com a manera de garantir una prestació sostinguda en el temps i equitativa. En l’àmbit local, un exemple és el de l’abastament d’aigua potable.

-

En qualsevol cas, l’interès públic ha de ser sempre la raó bàsica que justifiqui l’assumpció del servei des de l’àmbit públic. Així ho expressa, per exemple, l’article 6 del ROAS, quan indica: «Els ens locals presten els serveis públics que tenen per objecte la consecució dels fins assenyalats com de la seva competència per tal de satisfer les necessitats i aspiracions de la comunitat local.»

-

I els serveis sempre s’han de prestar respectant els principis d’igualtat (ROAS, art. 7), participació (ROAS, art. 154), adequació a la normativa aplicable (ROAS, art. 161.1) i continuïtat i regularitat (ROAS, art. 161.2).

Com en els casos anteriors, l’exercici de l’activitat de prestació de serveis per l’Administració es veu limitada o condicionada per la garantia del dret d’accés en condicions d’igualtat.

L’Administració pot aplicar a la prestació de serveis públics algunes tècniques específiques, entre les quals destaquen la de reglamentació (derivada de la potestat de regulació) i la d’establir una contraprestació econòmica per l’ús del servei en forma de taxa o de preu públic (potestat tarifària).

En aquest taller s’examinaran amb detall els aspectes més importants relacionats amb l’establiment de serveis públics locals.

Un municipi pot promoure activitats i prestar serveis públics que contribueixin a satisfer les necessitats i aspiracions de la comunitat veïnal en els termes que preveu la legislació vigent i, en concret, la Llei 7/1985, de 2 d’abril, de la LRBRL.

Entre d’altres molts aspectes regulats, aquesta darrera norma legal pretén —sobretot a partir de la reforma que va suposar la Llei 27/2013, de 27 de desembre, de racionalització i sostenibilitat de l’Administració local— clarificar les competències municipals per evitar duplicitats amb altres administracions.

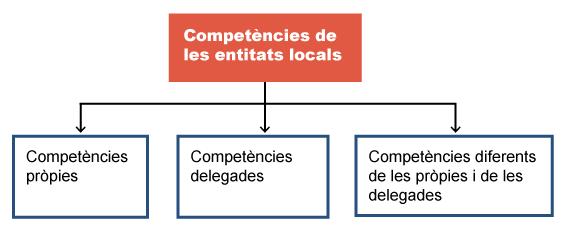

Per competència s’entén l’atribució, potestat o facultat d’actuació de què gaudeix una administració local. Les competències de les entitats locals són pròpies o atribuïdes per delegació.

-

Les competències pròpies són aquelles atribucions conferides per una llei formal a una entitat local territorial i que aquesta exerceix en règim d’autonomia i sota la mateixa responsabilitat, tot i que atenen a la coordinació de la seva programació i execució amb les de la resta d’administracions públiques [LRBRL, art. 7.2].

-

Al seu torn, l’Estat i les comunitats autònomes poden delegar a les entitats locals l’exercici de les seves competències respectives. Aquestes competències delegades s’exerceixen en els termes establerts a la disposició o a l’acord de delegació, segons correspongui, amb subjecció a la regulació que s’estableix a l’article 27 de la LRBRL i amb previsió de tècniques de direcció i control d’oportunitat i eficiència [LRBRL, art. 7.3].

Finalment, les entitats locals poden desenvolupar competències diferents de les pròpies i de les delegades —de vegades anomenades “competències voluntàries”—, és a dir, atribucions que resulten de l’exercici d’iniciatives municipals per satisfer necessitats o aspiracions de la col·lectivitat corresponent, sempre que no posin en risc la sostenibilitat financera de la seva hisenda, ni es generi la duplicitat d’un servei d’una altra administració pública.

En aquests casos és necessari i vinculant un informe de l’administració competent en la matèria de què es tracti en el qual es verifiqui la inexistència de duplicitats, i un altre de l’administració que tingui atribuïda la tutela sobre la sostenibilitat financera de les noves competències. En qualsevol cas, l’exercici d’aquestes competències s’ha de fer en els termes que preveu la legislació de l’Estat i de la comunitat autònoma [LRBRL, art. 7.4].

Així, la implantació de qualsevol servei local s’ha de fer en virtut del desenvolupament d’alguna competència, sigui aquesta pròpia o delegada, o bé amb l’assentiment de l’administració que tingui com a pròpia la competència i el de l’administració que tingui atribuïda la tutela financera de l’ens local.

A més, la implantació s’ha de fer d’acord amb els principis de descentralització, eficiència, estabilitat i sostenibilitat financera [LRBRL, art. 25.3].

La verificació de l’existència d’una competència que habiliti per a la prestació del servei és, per tant, una de les primeres accions que cal fer quan un ens local vol posar en marxa un servei públic.

D’altra banda, hi ha tot un seguit de serveis que els municipis han de prestar amb caràcter obligatori, en funció del seu nombre d’habitants, d’acord amb l’article 26 de la LRBRL.

La taula següent sintetitza quins són aquests serveis obligatoris:

| Servei | Prestació obligatòria | |||

|---|---|---|---|---|

| En tots els municipis | Més de 5.000 habitants | Més de 20.000 habitants | Més de 50.000 habitants | |

| Enllumenat públic | × | |||

| Cementiri | × | |||

| Recollida de residus | × | |||

| Neteja viària | × | |||

| Abastament domiciliari d’aigua potable | × | |||

| Clavegueram | × | |||

| Accés als nuclis de població i pavimentació de les vies públiques | × | |||

| Parc públic | × | |||

| Biblioteca pública | × | |||

| Tractament de residus | × | |||

| Protecció civil | × | |||

| Avaluació i informació de situacions de necessitat social i atenció immediata a persones en situació o risc d’exclusió social | × | |||

| Prevenció i extinció d’incendis | × | |||

| Instal·lacions esportives d’ús públic | × | |||

| Transport col·lectiu urbà de viatgers | × | |||

| Medi ambient urbà | × | |||

| Enllumenat públic | × | |||

Amb tot el que s’ha exposat, es poden definir els serveis públics locals com aquells que presten les entitats locals en l’àmbit de les seves competències. Aquesta és la noció, força genèrica, que ofereix l’article 85.1 de la LRBRL i que ha requerit un esforç interpretatiu en seu doctrinal i jurisprudencial.

Si es fa un pas més enllà, un cop recollits els pronunciaments principals, es pot establir que les característiques essencials d’una activitat de servei públic local serien les següents:

-

En l’àmbit subjectiu, és desenvolupada per una entitat local, per ella mateixa o per mitjà d’un gestor vinculat a l’entitat local mitjançant una relació jurídica determinada.

-

Objectivament, no consisteix en qualsevol activitat econòmica, sinó que està constituïda per un seguit de prestacions tècniques i configurada d’acord amb els criteris de generalitat i d’igualtat, i en unes condicions de continuïtat i regularitat.

-

Finalment, és una activitat que ha de ser assumida com a servei públic local per l’entitat, en l’àmbit de llurs competències i de conformitat amb el procediment administratiu establert, o bé que ha de ser declarada com a tal per la legislació.

Aquest darrer punt és determinant: per això, el servei públic local exigeix una decisió solemne i pública (publicatio), per la qual l’entitat local assumeix la titularitat del servei i garanteix, per mitjà d’intensos poders d’ordenació i control, els elements clau de la seva regularitat i continuïtat. Aquesta decisió correspon sempre al Ple de l’entitat local i precedeix l’elecció de la forma de gestió, tot i que ambdues decisions es poden articular en un procediment conjunt i adoptar-se en la mateixa sessió.

D’altra banda, l’article 86.2 de la LRBRL declara la reserva a favor de les entitats locals d’un seguit d’activitats o serveis essencials:

-

L’abastament domiciliari i la depuració d’aigües.

-

La recollida, tractament i aprofitament de residus.

-

El transport públic de viatgers, de conformitat amb el que preveu la legislació sectorial aplicable.

Indica, a més, que l’Estat i les comunitats autònomes, en l’àmbit de les respectives competències, poden establir, mitjançant una llei, idèntica reserva per a altres activitats i serveis.

L’efectiva execució d’aquestes activitats en règim de monopoli requereix, a més de l’acord d’aprovació del Ple de la corporació local corresponent, l’aprovació per part de l’òrgan competent de la comunitat autònoma.

En aquest curs es tracten detalladament els aspectes més importants quant a la decisió d’una entitat local d’establir un servei públic.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.

Unitat 2. L’establiment de serveis públics locals

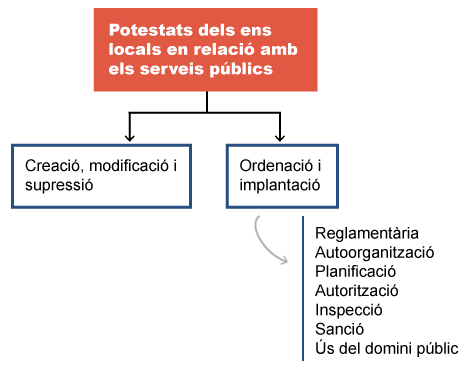

L’existència d’una competència que habilita per a la prestació d’un servei comporta també l’atribució al municipi de les potestats necessàries per a l’ordenació i la implantació d’aquest servei. Entre aquestes potestats destaquen:

-

La potestat reglamentària.

-

La potestat d’autoorganització.

-

La potestat de planificació.

-

La potestat d’autorització.

-

La potestat inspectora.

-

La potestat sancionadora.

-

Les potestats vinculades a l’ús del domini públic.

Les potestats vinculades a l’ús del dominic públic resulten sovint imprescindibles per a la prestació del servei.

L’atribució de les potestats necessàries per a l’establiment, l’ordenació i la implantació dels serveis de competència de les entitats locals és un pressupòsit reconegut constantment per l’ordenament jurídic administratiu, que té la seva expressió més coneguda en l’article 153.1 del ROAS, que assenyala:

L’atribució de les potestats necessàries per a l’establiment, l’ordenació i la implantació dels serveis de competència de les entitats locals és un pressupòsit reconegut constantment per l’ordenament jurídic administratiu, que té la seva expressió més coneguda en l’article 153.1 del ROAS, que assenyala:

Article 153. Potestat

153.1 Els ens locals tenen plena potestat per crear, modificar i suprimir els serveis de la seva competència, d’acord amb la legislació vigent.

153.2 Els ens locals han d’establir els serveis públics mínims obligatoris i garantir-ne la continuïtat de la prestació.

153.3 En el supòsit de gestió de serveis delegats o assignats per una altra administració, són aplicables les normes especials reguladores de la matèria de la qual es tracti.

Observem com, si bé la competència és el resultat d’una atribució directa efectuada pel legislador, estatal o autonòmic i, per tant, una atribució des d’una instància externa a la voluntat municipal, en canvi, la titularitat sobre un servei depèn del tot de la voluntat de cada municipi per emprendre el procediment que hi condueix, per exercitar una iniciativa que, en el cas de prosperar, reporta al municipi la posició de titular del servei que queda així publicitat.

Respecte al procediment per a l’establiment dels serveis a l’Administració local hi ha certa controvèrsia doctrinal.

-

D’una banda, la Llei 7/1985 reguladora de les bases de règim local (LRBRL).

-

I de l’altra, el Text refós de les disposicions legals vigents en matèria de règim local, aprovat pel Reial decret legislatiu 781/1986, de 18 d’abril (en endavant, TRRL).

L’article 86 de la LRBRL estableix que les entitats locals poden exercir la iniciativa pública per al desenvolupament d’activitats econòmiques, sempre que estigui garantit el compliment de l’objectiu d’estabilitat pressupostària i sostenibilitat financera en l’exercici de les seves competències. En l’expedient acreditatiu de la conveniència i oportunitat de la mesura, s’ha de justificar que la iniciativa no genera risc per a la sostenibilitat financera del conjunt de la hisenda municipal i ha d’incorporar una anàlisi de mercat relativa a l’oferta i la demanda existent, la rendibilitat i els possibles efectes de l’activitat local sobre la concurrència empresarial.

L’aprovació de l’expedient correspon al Ple de la corporació local, que ha de determinar també quina és la forma concreta de gestió del servei.

Al seu torn, l’article 97.1 del TRRL determina que per a l’exercici d’activitats econòmiques de les entitats locals, es requereix:

a) Un acord inicial de la corporació, prèvia designació d’una comissió d’estudi composta per membres de la corporació i per personal tècnic.

b) La redacció per part d’aquesta comissió d’una memòria relativa als aspectes social, jurídic, tècnic i financer de l’activitat econòmica de què es tracti, en la qual haurà de determinar la forma de gestió, d’entre les que preveu la Llei, i els casos en què ha de cessar la prestació de l’activitat. Així mateix, s’ha d’adjuntar un projecte de preus del servei, per a la fixació dels quals es tindrà en compte que és lícita l’obtenció de beneficis aplicable a les necessitats generals de l’entitat local com a ingrés del seu pressupost, sense perjudici de la constitució del fons de reserva i amortitzacions.

c) L’exposició pública de la memòria després d’haver estat presa en consideració per la corporació, i per un termini no inferior a 30 dies naturals, durant els quals podran formular observacions els particulars i entitats.

d) I, finalment, l’aprovació del projecte pel Ple de l’entitat local.

Quan es tracta de la prestació en règim de monopoli d’una de les activitats reservades esmentades abans, es requereix el compliment d’uns tràmits addicionals:

-

La sol·licitud d’un informe de l’autoritat de competència corresponent.

-

L’adopció per majoria absoluta del Ple de l’acord d’aprovació del projecte.

-

I una resolució del Consell de Govern de la comunitat autònoma sobre aquesta aprovació.

Un altre punt de vista considera que el procediment indicat en els articles esmentats de la LRBRL i del TRRL només ha de seguir-se en els supòsits en què l’administració local vol exercir una activitat econòmica en sentit estricte, és a dir, en règim de concurrència i en pla d’igualtat amb la iniciativa econòmica privada. En els casos en què l’administració vol modificar la forma de gestió d’un servei públic local obligatori, definit com a tal segons l’article 26.1 de la LRBRL, no seria necessari seguir el procediment exposat.

Així doncs, el procediment de l’article 97 del TRRL, en connexió amb l’article 86 de la LRBRL, s’hauria de seguir en dos supòsits:

a) Quan es tracti de declarar el monopoli d’un servei o activitat reservada.

b) Quan es tracti d’exercir la iniciativa d’una activitat econòmica que no estigui configurada per llei com a servei públic local obligatori, encara que aquesta es pretengui exercir en lliure concurrència.

No obstant això, al nostre entendre, amb caràcter general i d’acord amb els principis de prudència i de bona administració, és recomanable aplicar el procediment més rigorós, que és el que s’exposa tot seguit.

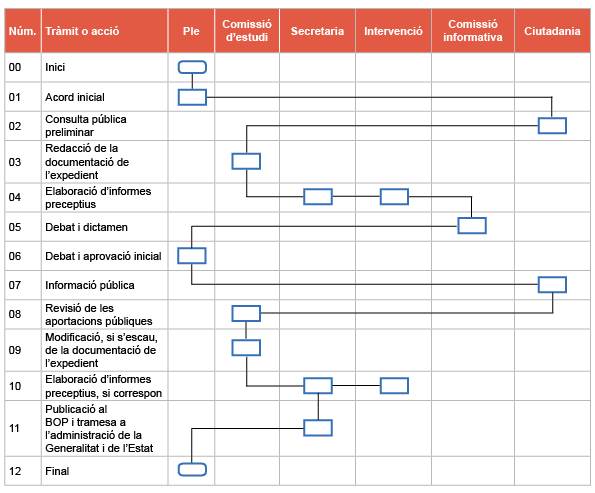

Així doncs, i de resultes de tot el que s’ha exposat, es pot definir el procediment que cal seguir per a l’establiment o la modificació de la forma de gestió d’un servei públic local en els tràmits següents:

-

Acord inicial del Ple de la corporació, que es pot articular mitjançant una proposta de l’alcaldia, mitjançant el qual:

a) Es decideix iniciar el procediment.b) Es designa una comissió d’estudi que ha de redactar els documents que formaran part de l’expedient. Aquesta comissió d’estudi ha de ser integrada per membres de la corporació i pel personal tècnic necessari.

c) S’obre el tràmit previ de consulta pública definit a l’article 133.1 de la LPACAP.

-

Consulta pública prèvia a través del portal web de l'entitat local, en la qual es demana l'opinió dels subjectes i de les organitzacions més representatives potencialment afectats per l’establiment o la modificació del servei i la seva regulació. Com s’ha indicat abans, la consulta ha de ser sobre els problemes que es pretenen solucionar amb la iniciativa, la necessitat i oportunitat de la tramitació, els objectius que es pretenen assolir i les possibles solucions alternatives.

La norma no esmenta un termini de temps per desenvolupar la consulta, per la qual cosa s’entén que aquest haurà de ser raonable per al públic coneixement i reflexió sobre la iniciativa, i que determina el Ple en l’acord inicial. -

Redacció per part de la comissió d’estudi de la documentació que ha de formar part de l’expedient, i que d’acord amb l’article 159.1 del ROAS ha de ser, almenys:

a) Una memòria justificativa.b) Un projecte d’establiment.

c) Un reglament que estableixi el règim jurídic de la prestació.

Aquesta redacció haurà de tenir en compte els resultats obtinguts del tràmit de consulta pública, bé per adaptar-ne propostes i suggeriments, bé per raonar fonamentadament el seu rebuig.

-

Coneixement de l’expedient i dictamen per part de la comissió informativa que tracti sobre la matèria que correspongui al servei.

-

Debat i aprovació inicial de l’establiment o de la modificació del servei, si escau, per acord del Ple de la corporació. Caldrà tenir en compte els efectes econòmics de l’establiment o de la modificació de la forma de gestió del servei pel que fa a pressupost, ordenances fiscals (en el cas de la imposició d’una taxa) o preus públics.

-

Informació pública en el termini de 30 dies, mitjançant anuncis que s’insereixin en el Butlletí Oficial de la província, el Diari Oficial de la Generalitat de Catalunya i en el tauler d’anuncis de la corporació. Cal tenir en compte el que s’ha assenyalat que disposa l’article 133 de la LPACAP i preveure addicionalment la publicació dels documents (especialment del seu reglament) al portal web corporatiu; l’entitat podrà també demanar directament l'opinió de les organitzacions o associacions interessades.

Específicament, s’ha de donar audiència a les persones o entitats que, en el seu cas, haguessin exercit la iniciativa de l’establiment del servei. -

Examen de les aportacions efectuades durant el període d’informació pública per part de la comissió d’estudi, que respondrà de la manera que consideri més ajustada a dret, si escau, incorporant modificacions als documents de l’expedient.

-

Coneixement i dictamen per part de la comissió informativa que tracti sobre la matèria que correspon al servei de les aportacions fetes durant el tràmit d’informació pública i de les respostes proposades.

-

Debat i acord de resolució de les observacions formulades, si n’hi hagués, i aprovació definitiva de l’establiment o de la modificació del servei, si escau, pel Ple de l’entitat local.

-

Publicació del text íntegre de la memòria justificativa, el projecte i el reglament del servei al Butlletí Oficial de la província i lliurament dels corresponents exemplars del reglament, juntament amb el testimoni fefaent dels acords, a la Generalitat i l'Administració de l'Estat

El diagrama de flux següent presenta de forma sintètica aquest procés:

Fluxograma bàsic del procés d'establiment d'un servei públic local

Respecte de la memòria justificativa, el ROAS no dona detalls. El TRRL, en el ja esmentat article 97.1, concreta que ha de ser una memòria relativa als aspectes social, jurídic, tècnic i financer de l’activitat econòmica de què es tracti i que s’hi haurà de determinar la forma de gestió, entre les previstes per la Llei, i els casos en què ha de cessar la prestació de l’activitat.

Al seu torn, tant el TRLMC, aprovat pel Decret legislatiu 2/2003, de 28 d’abril (article 249.4), com la LRBRL (article 85.2) indiquen que per poder fer ús de la forma de gestió del servei mitjançant una entitat pública empresarial local (EPEL) o una societat mercantil local de capital íntegrament públic, cal que quedi acreditat en la memòria justificativa elaborada a l’efecte que aquestes resulten més sostenibles i eficients que la gestió realitzada per la mateixa entitat local o per un organisme autònom local. Com es veurà més endavant, per fer-ho s’hauran de considerar els criteris de rendibilitat econòmica i de recuperació de la inversió.

La LRBRL, en el mateix article 85.2, afegeix que en la memòria justificativa s’haurà de deixar constància de l’assessorament rebut, dels informes sobre el cost del servei i del suport tècnic rebut.

Si es té en compte tot això, es pot determinar el contingut bàsic de la memòria justificativa:

-

Antecedents. En aquest apartat es poden explicar aspectes com l’existència d’alguna experiència prèvia en relació amb el servei o l’origen de la iniciativa de l’establiment o modificació. També cal fer esment de l’assessorament extern que es pugui haver rebut.

-

Justificació social. En aquest punt caldrà detallar quina és la necessitat d’interès públic que es vol cobrir amb el servei. Sempre que sigui possible, és aconsellable disposar d’un estudi de la demanda existent així com, si és el cas, de la possible oferta existent des del sector privat. És convenient també proporcionar dades que s’hagin pogut obtenir de proves pilot, estudis preliminars o referents d’altres ens locals que puguin ser comparables.

-

Justificació jurídica. Respecte als aspectes jurídics és necessari, en primer lloc, emmarcar el servei en una competència corresponent a l’ens local (pròpia, delegada o altra). Cal recordar que algunes competències no són assignades per la LRBRL sinó per lleis sectorials específiques, a les quals caldrà fer referència si és necessari. També s’ha de fer esment a qualsevol norma legal o reglamentària que condicioni i reguli la prestació del servei.

-

Justificació econòmica i financera. En el projecte d’establiment es proporcionarà un estudi econòmic i financer detallat, però en aquesta secció de la memòria és necessari indicar, generalment en el marc temporal d’un any:

a) Quina serà l’estructura de costos bàsics del servei.b) Quines fonts de finançament es preveuen.

-

Justificació organitzativa. Finalment, a la memòria s’ha de justificar quina és la forma de gestió per la qual s’opta. A tal efecte, es recomana:

a) Recordar quines són les formes de gestió possibles.b) Fer una comparació entre aquestes formes de gestió possibles, tenint en compte les característiques del servei.

c) Determinar la forma de gestió més adequada, considerant com a factors determinants la sostenibilitat i l’eficiència.

En principi, l’anàlisi comparativa només és exigida quan s’opta per la gestió mitjançant una EPEL o una societat mercantil pública local, però té lògica que es faci extensiva a l’elecció de qualsevol de les formes de gestió possibles.

Es proporcionen a continuació dos exemples de memòria justificativa de l’establiment d’un servei públic local:

Memòria justificativa Serveis Residencials d’Estada Limitada (SEREL)

Ajuntament de Badalona

Memòria justificativa de l’establiment del servei d’informació i atenció a les dones (SIAD)

Ajuntament del Masnou

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.

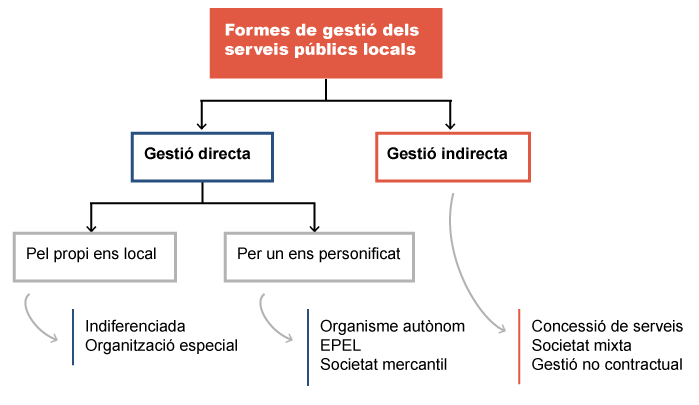

Unitat 3. Les formes de gestió dels serveis públics locals

1. Formes de gestió dels serveis públics locals

El fet que un ens local exerceixi la competència que permet l’establiment d’un servei, o fins i tot que sigui titular d’un servei ja en funcionament, no predetermina en cap cas quina ha de ser la fórmula de gestió d’aquest, és a dir, si ha de ser prestat de manera directa per la pròpia entitat (per ella mateixa o mitjançant ens dependents), o bé si ho ha de ser de manera indirecta per part d’un ens privat (normalment, una empresa) seleccionat mitjançant les fórmules previstes en la legislació de contractes del sector públic.

Així doncs, sempre que un ens local vol establir un nou servei o modificar algun dels aspectes essencials d’un servei existent, ha de pronunciar-se sobre la forma de gestió que consideri més adequada des de la perspectiva de l’interès públic.

Segons l’article 85.2 de la Llei 7/1985 reguladora de les bases de règim local (LRBRL), els serveis públics locals poden gestionar-se en alguna de les formes següents:

-

Gestió directa, amb l’adopció d’alguna d’aquestes variants:

a) Gestió per part de la mateixa entitat local.

b) Per un organisme autònom local.

c) Per una entitat pública empresarial local.

d) Per una societat mercantil local, el capital social de la qual sigui de titularitat pública.

-

Gestió indirecta, mitjançant una de les formes previstes a la Llei de contractes del sector públic, fonamentalment, el contracte de concessió de serveis, o bé a través de la creació de societats mixtes.

Tot seguit es repassen les diferents formes de gestió dels serveis locals i llurs característiques principals.

Tot seguit enumerem les principals diferències existents entre la gestió directa i la gestió indirecta de serveis en relació amb diferents aspectes:

Risc i benefici

Independentment de la forma jurídica que s’adopti, el primer element diferenciador entre la gestió directa i la gestió indirecta d’un servei es troba en el subjecte que assumeix el risc de l’explotació i del servei en general (risc operacional) i, en coherència amb això, té dret al gaudi dels possibles guanys i beneficis que es puguin derivar de l’explotació.

En la gestió directa, tant el risc com els possibles beneficis recauen en l’ens local, directament o a través d’algun organisme personificat.

En la gestió indirecta, en canvi, un agent privat, titular d’un contracte de concessió de serveis o soci (minoritari) d’una societat d’economia mixta, assumeix la part principal d’aquest risc. A canvi, té dret a rebre una retribució econòmica, que normalment es concentra en el concepte de “benefici industrial” que s’inclou en els estudis de costos necessaris per preparar aquests contractes, i que l’ens local es pot estalviar en el cas de la gestió directa.

Direcció del servei

La gestió indirecta comporta que un agent privat participa en una mesura significativa dels processos de direcció i gestió del servei, malgrat que la titularitat i la responsabilitat última resti sempre en mans de l’ens local. De fet, l’ens local es veu obligat a respectar un marge d’autonomia de l’empresa; per exemple, el personal assignat al servei ha de ser dirigit per l’empresari, no per l’ens local.

Contràriament, en totes les formes de gestió directa, el pes de la coordinació, la decisió sobre les inversions i la relació directa amb la ciutadania, a més de les eventualitats que es poden donar en la prestació del servei, presents i futures, recau sobre l’ens local.

Inversions

En el cas de la gestió directa sense la utilització de la forma d’un ens mercantil –i sense la col·laboració d’un tercer a través de contractes de serveis–, implica que la inversió que requereixi el servei ha de ser finançada directament per l’ens local. Això pot suposar en un primer moment, en l’exercici d’implantació de la prestació, un fort impacte en les finances locals, encara que òbviament aquestes es poden rescabalar per mitjà del cobrament de taxes o preus públics i de fórmules de finançament extern.

En canvi, en el cas de les concessions és l’empresa concessionària la que assumeix habitualment la inversió inicial com a pròpia i es fa càrrec del seu finançament sense implicar en cap moment l’Administració. Aquest és un element imprescindible que cal tenir en compte quan s’analitza el model de gestió més adient per a un servei.

La gestió directa per mitjans propis en cas de serveis que requereixen inversions importants, tant de primer establiment com de manteniment, suposa un cost addicional que ha d’afrontar l’entitat local.

En canvi, moltes de les inversions necessàries per a la prestació d’un servei poden formar part de l’estructura d’actius d’un concessionari, que les pot aplicar a diferents concessions i treure’n el benefici addicional d’una major rendibilitat pel fet de les economies d’escala.

Fiscalitat

Com és sabut, les administracions públiques no es poden deduir l’import de l’impost sobre el valor afegit que suporta en l’adquisició de béns, subministraments i serveis. Això penalitza les formes de gestió no empresarial, tant directes com indirectes, que sí que es poden deduir l’IVA suportat per la compra de béns i serveis corresponents a serveis subjectes a l’impost.

En canvi, l’Administració pública no es troba subjecte a l’impost sobre societats i, actualment, les societats mercantils locals tenen una bonificació del 99%, la qual cosa suposa un avantatge per la disminució d’un cost que sí que han d’afrontar les societats privades o mixtes quan tenen beneficis.

Estructura

La gestió directa de serveis comporta que l’ens local compta amb l’estructura tècnica, administrativa i material necessària per al seu funcionament, situació que no sempre es compleix i que, ateses les limitacions existents per a la gestió de plantilles i pressupostos, pot ser difícil de revertir.

La gestió indirecta suposa que aquesta estructura de personal i inversions és aportada pel concessionari, naturalment a canvi d’una retribució.

D’altra banda, en el preu dels contractes de les concessions s’inclou normalment un concepte que agrupa despeses de caràcter general, bàsicament els costos de direcció i gestió del servei. Aquest cost pot ser objecte d’estalvi per l’ens local en el cas de la gestió directa, sempre que disposi dels recursos generals corresponents i aquests puguin assumir les esmentades tasques de direcció i gestió general en les mateixes condicions de qualitat que es demanarien en el cas de la gestió indirecta.

Sabies que…

Hi ha un debat obert sobre la productivitat dels recursos, especialment dels recursos humans: hi ha qui defensa que la relació entre cost i resultats que s’obté quan es tracta de personal del sector públic és generalment inferior al corresponent al personal de l’empresa privada.

Aquesta no pot ser una afirmació sistemàtica i vàlida per a qualsevol ens, servei i moment. Cal analitzar cada cas concret per poder concloure taxativament quin és el grau de productivitat del personal.

Tanmateix, l’administració pública, tot i respectar les condicions legals vigents en cada cas, inclosos els convenis col·lectius que pertoquin, no hauria d’ignorar que en alguns casos la competitivitat de les ofertes que presenten empreses en les licitacions per a la gestió del servei es fonamenten en estrènyer al màxim les condicions retributives i d’altra mena del personal. Això pot suposar un avantatge en el cas d’un servei concret, sempre que no repercuteixi en la qualitat de les feines que s’han de desenvolupar, però té una repercussió indirecta en el conjunt del sistema econòmic.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.

Unitat 4. La determinació de la forma de gestió de serveis

1. La determinació de la forma de gestió dels serveis

Per optar per una forma o altra de gestió, s’ha de tenir en compte, tal com apunta el darrer paràgraf de l’article 85.2 de la LRBRL, que hi ha determinades funcions que corresponen en exclusiva a personal funcionari públic. Així, l’article 9.2 del Reial decret legislatiu 5/2015, de 30 d’octubre, pel qual s’aprova el text refós de la Llei de l’Estatut Bàsic de l’Empleat Públic (EBEP), concreta:

“(…) l'exercici de les funcions que impliquin la participació directa o indirecta en l'exercici de les potestats públiques o en la salvaguarda dels interessos generals de l'Estat i de les Administracions Públiques corresponen exclusivament als funcionaris públics, en els termes que en la llei de desenvolupament de cada Administració pública s'estableixin.”

En conseqüència, i sabedors que el personal funcionari només pot dependre de l’ens local o d’un organisme autònom, quan la gestió del servei pugui implicar exercici d’autoritat o d’altres potestats reservades a personal funcionari, no serà possible optar per cap altra forma de gestió que no siguin aquestes dues.

A part d’això, l’esmentat article 85.2 de la LRBRL comença assenyalant que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” (ambdós conceptes seran tractats més endavant) entre les possibilitats existents.

A part d’això, l’esmentat article 85.2 de la LRBRL comença assenyalant que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” (ambdós conceptes seran tractats més endavant) entre les possibilitats existents.

A banda d’aquestes consideracions, a l’hora de triar una forma o altra de gestió cal tenir en compte dos aspectes addicionals:

-

Eficàcia. La forma de gestió escollida ha de garantir raonablement que s’assolirà un grau òptim d’agilitat i rapidesa de resposta a les demandes ciutadanes relacionades amb el servei, i que aquest assolirà els resultats esperats que motiven el seu establiment. Dit en altres paraules, cal escollir la forma de gestió que a priori assegura millor l’assoliment dels objectius del servei.

-

Control. L’opció per una forma o altra de gestió passa també per valorar quines són les necessitats de control i supervisió del servei per part de l’ens local, que n’és sempre l’últim responsable. En principi, totes les formes de gestió es poden adaptar a les necessitats de control que s’estableixin, però cal preveure en el seu disseny la definició, la dotació de recursos i la implementació de processos que correspongui.

En les formes contractuals pròpies de la gestió indirecta, la definició de les condicions de control del servei es fa per avançat, en els plecs de la licitació i en el mateix contracte regulador, amb la qual cosa la flexibilitat és inferior en intervenir el factor de la garantia dels drets compromesos amb el tercer (el concessionari).

Cal observar que ni la norma, ni la lògica de gestió, estableixen d’entrada una forma de gestió preferent, sinó que cal definir-la en cada cas amb l’anàlisi de les condicions de prestació del servei i la consideració dels aspectes esmentats.

També s’ha d’insistir que la forma de gestió no suposa de cap manera una reducció de la responsabilitat que l’Administració local té sobre el servei, en tant que n’és la titular. En tot cas, l’opció per una forma o altra de gestió suposarà, com s’ha dit, habilitar els processos de control necessaris per garantir l’exercici d’aquesta responsabilitat.

És possible trobar exemples d’un exercici millorable de la responsabilitat de l’administració sobre serveis públics locals en totes les formes de gestió, de la mateixa manera que hi ha exemples de serveis molt ben supervisats i controlats pels ens titulars en totes les formes de gestió.

En qualsevol cas, el que no es pot obviar és que l’elecció d’una forma o altra de gestió comportarà respectar la legalitat vigent, implantar de manera efectiva aquells processos de gestió necessaris per garantir l’exercici de les potestats de l’administració titular i assegurar una òptima prestació del servei a la ciutadania.

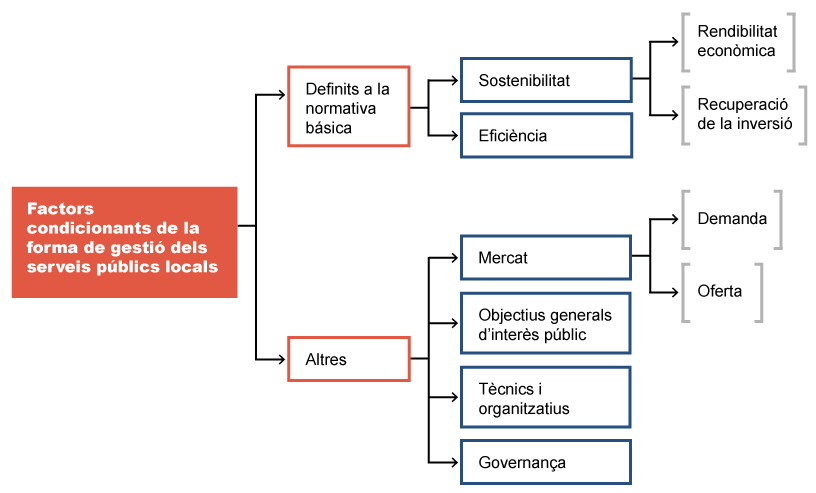

Esquema general dels factors condicionants de la forma de gestió dels serveis públics locals

Com s’ha dit, l’article 85.2 de la LRBRL estableix que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” entre les possibilitats existents. En el mateix sentit es pronuncia l’article 249.2 del TRLMC:

“Els serveis públics de competència local s’han de gestionar, de la manera més sostenible i eficient, directament o indirectament.”

A més, la LRBRL, en el reiterat article 85.2, especifica que només es podrà fer ús de la gestió per part d’una entitat pública empresarial local (EPEL) o per una societat mercantil local de capital íntegrament públic quan quedi acreditat en la memòria justificativa que aquestes formes són més sostenibles i eficients, en termes de rendibilitat econòmica i de recuperació de la inversió, que la gestió realitzada pel mateix ens local o per un organisme autònom.

Aquests extrems hauran de ser acreditats per mitjà d’un informe de la intervenció de l’ens local, que ha de tenir en compte el que preveu l’article 4 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera (LOEPSF) sobre sostenibilitat financera.

La LRBRL no estableix obligacions explícites de manera tan insistent quan es tracta de la gestió indirecta.

Així doncs, amb criteri general, l’elecció de la forma de gestió del servei ha de tenir en compte, en primer lloc, els factors següents:

-

Sostenibilitat

-

Eficiència

-

Rendibilitat econòmica

-

Recuperació de la inversió

Hem vist abans com la sostenibilitat i l’eficiència s’han de considerar en termes de rendibilitat econòmica i de recuperació de la inversió.

La rendibilitat econòmica és la relació entre el resultat econòmic de l’activitat desenvolupada pel servei i la totalitat de les inversions que s’han hagut de fer per obtenir aquest resultat:

L’element “resultat” es concreta en el resultat que es recull en el compte d’explotació del servei abans de restar els interessos pels deutes contrets, els impostos (quan corresponguin), les possibles depreciacions i l’amortització de les inversions efectuades. És el que es coneix com a ebitda, acrònim dels termes en anglès Earnings Before Interest Taxes Depreciation and Amortization.

Al seu torn, la inversió necessària per al funcionament del servei s’expressa com la suma dels actius adscrits al servei. Així doncs,

Exemple

Podem aplicar aquesta fórmula al cas d’un servei públic d’estacionament de vehicles en un aparcament soterrat (els imports són convencionals) gestionat per una societat mercantil de capital íntegrament públic, que va assolir un benefici net de 10.000,00 € en el darrer exercici.

Calculem, en primer lloc l’ebitda a partir de les dades següents:

| Concepte | Import |

|---|---|

| Benefici net | 10.000 € |

| Despeses financeres (interessos) | 200 € |

| Impost sobre societats (bonificació del 99%) | 0 € |

| Depreciacions | 0 € |

| Amortitzacions | 45.000 € |

| Ebitda | 55.200 € |

Tot seguit, si els actius totals adscrits al servei sumen 2.250.000 € (s’inclou el valor d’inventari de l’aparcament soterrat sencer), la rendibilitat econòmica resultant seria:

És a dir, per cada 100 € invertits, s’han obtingut 2,45 € de guany.

La recuperació de la inversió, també anomenada “retorn de la inversió” (en anglès, ROI, acrònim de return of investment), és la relació que existeix entre el benefici (real o previst) obtingut amb la prestació del servei i la inversió necessària.

En aquest cas, es consideren el benefici net produït pel servei i les inversions que ha calgut realitzar. Es considera que la inversió és rendible si el valor de l’indicador és superior a zero.

Exemple

Vegem com s’aplica en l’exemple exposat:

Fins ara hem vist com els criteris definits en la normativa bàsica i revisats en l’apartat anterior feien referència a consideracions purament econòmiques i financeres. Aquest punt de vista, tot i que obligat en virtut de la normativa, es pot considerar insuficient des del moment que els serveis públics sovint estan condicionats per característiques pròpies que els allunyen de la lògica de la competència.

Algunes d’aquestes característiques són:

-

Existència d’una demanda no flexible, és a dir, no regulable per l’operador del servei. És el cas dels serveis públics que tenen una vocació d’universalitat i que no haurien de restringir el seu ús a ciutadans pel fet de no poder satisfer algunes condicions d’accés com el preu. Un exemple actual és el de l’abastament domiciliari d’aigua potable.

-

En conseqüència amb el punt anterior, restricció de la flexibilitat en els preus dels serveis, que en la major part dels casos s’estableixen per afavorir l’accés a qualsevol potencial usuari, independentment de la seva capacitat econòmica.

Aquests factors, per tant, s’hauran de tenir en compte en el procés d’elecció de la forma de gestió, ja que restringeixen enormement la capacitat d’acció d’un possible operador privat i poden posar en qüestió l’opció per la gestió indirecta.

Considerem que és important iniciar l’estudi de les formes de gestió del servei amb una anàlisi del mercat. Aquesta anàlisi hauria de revisar:

-

L’existència d’una demanda real per al servei, i les seves característiques, com per exemple la seva distribució territorial i temporal i la seva composició socioeconòmica.

-

L’existència o no d’una oferta privada i els possibles efectes que la posada en marxa del servei públic poden tenir sobre aquesta.

Altres factors fan referència a aspectes de caràcter tècnic i organitzatiu que cal tenir presents en la definició del servei, ja que poden esdevenir requisits en el cas de la gestió indirecta, que s’han d’incorporar com a especificacions per complir en el contracte i, en qualsevol forma de gestió, suposen un cost que cal considerar.

Un dels més importants, en el cas dels serveis, és la definició de la qualificació del personal que ha de dur a terme la prestació, ja que aquesta es tradueix en categories laborals i en diferents retribucions i costos. Dins d’aquest factor s’inclou la necessitat de perfils de supervisió, comandament i direcció que assegurin un correcte desenvolupament de les tasques a realitzar.

Un dels més importants, en el cas dels serveis, és la definició de la qualificació del personal que ha de dur a terme la prestació, ja que aquesta es tradueix en categories laborals i en diferents retribucions i costos. Dins d’aquest factor s’inclou la necessitat de perfils de supervisió, comandament i direcció que assegurin un correcte desenvolupament de les tasques a realitzar.

Altres vegades, és necessari que el servei, per la seva complexitat i especificitat, es fonamenti en un coneixement tècnic particular. Quan el mateix ens local, per tractar-se d’un servei nou o perquè l’ens és de petita dimensió, no es pot permetre dotar-se dels recursos tècnics necessaris, una bona opció és buscar la cooperació externa mitjançant la gestió indirecta, que permet que un concessionari pugui aportar el seu know-how.

Finalment, alguns aspectes d’aquest apartat es vinculen més directament al vessant econòmic i financer. En destaquen dos:

-

Obtenció de finançament. Quan la posada en marxa o el manteniment del servei requereixen inversions inicials o periòdiques i l’ens local no té capacitat per realitzar-les per si mateix sense posar en risc la seva hisenda, una alternativa és obtenir el finançament d’aquestes inversions a través de concessionaris i de la gestió indirecta. Quan es comparin diferents formes de gestió s’ha de considerar la facilitat d’obtenció de finançament i el cost que pot tenir en cada cas.

-

Fiscalitat. Les diferents opcions de gestió tenen impactes diferents en el cas de la tributació a la hisenda pública. Hem esmentat anteriorment els casos de l’IVA i de l’impost sobre societats. Aquest factor també ha de veure’s reflectit en l’anàlisi comparativa de formes de gestió, amb l’objectiu de posar en relleu les que ofereixen majors avantatges fiscals.

Un quart bloc de factors que condicionen el procés d’elecció de la forma de gestió dels serveis públics locals és el que podem agrupar sota el concepte global de governança. Entenem per governança la forma de governar els serveis que es fonamenta en la interrelació entre l’administració local que n’és responsable i la societat civil, per tal que aquesta tingui autoritat i influència sobre les decisions de gestió transcendents per a la vida pública.

Partim del fet, reiterat de nou, que la titularitat pública dels serveis locals és independent i es troba per sobre de la forma de gestió d’aquests. Així doncs, qualsevol d’aquestes formes de gestió hauria de preveure, en el context de comunitats democràtiques i responsables, mecanismes per fer possible la interrelació entre els òrgans de l’administració, els òrgans de direcció del servei i els actors significatius de l’entorn social amb interès sobre aquest servei.

Dins d’aquest vessant de la governança dels serveis, cal considerar elements com:

-

La transparència: posar a l’abast de tots els grups d’interès la informació significativa que permeti opinar i fer aportacions a totes les parts interessades.

-

Els mecanismes de participació: facilitar la intervenció de les parts interessades en la direcció i l’avaluació dels serveis.

-

El control públic: definir i implantar mecanismes que assegurin que l’ens local té la capacitat de decisió última en els aspectes clau de la prestació del servei.

-

L’accessibilitat: definir sistemes d’accés clars, simples i entenedors per a tots els sectors potencialment usuaris.

-

La qualitat: dissenyar i implantar sistemes de gestió de la qualitat que tinguin en compte les necessitats i expectatives de les parts interessades.

Com en casos anteriors, caldria avaluar per a cada forma de gestió els costos corresponents al sistema de governança que es desitja per al servei, i quines són les formes que ajuden i simplifiquen la implantació d’aquest i quines poden dificultar-la.

Finalment, és important esmentar també que en el cas dels serveis públics, la forma de gestió té també un component polític i social. L’elecció de la forma de gestió és una determinació que s’emmarca plenament en la potestat dels ens locals d’autoorganitzar-se. És decisió autònoma a la qual se li exigeix la demostració expressa, explícita i motivada que s’opta per la forma més convenient a l’interès general, segons criteris de sostenibilitat, eficiència i bona administració dels recursos públics. Però és també una decisió que prenen òrgans de representació de la voluntat de la comunitat local que, al seu torn, és sensible i té valoracions sobre les formes més adequades de gestió segons els serveis de què es tracti.

Poden haver-hi serveis que la ciutadania consideri essencials i garantits només pel nivell de qualitat de la gestió directa. En canvi, pot haver-n’hi d’altres per als quals es percebi que la intervenció del sector privat pot aportar avantatges que l’administració pública no està en condicions d’assumir.

Aquests aspectes, que depenen del moment, el context social i el servei de què es tracti, també s’haurien de prendre en consideració.

Es procedeix a l’estudi dels costos del servei, tenint en compte les variacions i matisos que poden haver-hi segons cada forma de gestió. Per dur a terme aquesta anàlisi, és aconsellable seguir els criteris expressats a l’Ordre HAP/2075/2014, de 6 de novembre, per la qual s’estableixen els criteris de càlcul del cost efectiu dels serveis prestats per les entitats locals.

Segons aquesta ordre (i les formes d’anàlisi més tradicionals), es distingeixen dos tipus de costos:

Els costos directes són els associats exclusivament a cada servei. Aquests costos són:

-

Despeses de personal. Articles del 10 al 16 de la classificació econòmica de la despesa dels ens locals, d’acord amb l’Ordre EHA/3565/2008, de 3 de desembre, per la qual s’aprova l’estructura dels pressupostos de les entitats locals.

-

Despeses corrents en béns i serveis. Articles del 20 al 26 de la classificació econòmica de la despesa segons l’esmentada Ordre EHA/3565/2008.

-

Despeses derivades de l'amortització de les inversions realitzades i consignades en cada pressupost als articles 60 i 62 (inversions noves), als articles 61 i 63 (inversió de reposició) i a l’article 64 (immobilitzat immaterial o intangible), excepte el concepte 648.

Aquestes inversions es periodificaran pel nombre d'anualitats que corresponguin a la vida útil dels immobilitzats corresponents, tenint present la normativa comptable que sigui aplicable. A les infraestructures i els béns que tinguin una vida útil il·limitada no se'ls aplicarà amortització.

-

Quotes dels arrendaments financers o leasings, netes d’interessos (concepte 648).

-

Despeses en transferències corrents i de capital contingudes en els articles 48 i 78, sempre que estiguin directament relacionades amb la prestació del servei.

-

Qualsevol altra despesa no financera que tingui relació directa amb la prestació de servei.

Si s’utilitza el model de compte de pèrdues i guanys propi de les empreses, s’han de considerar les despeses d'explotació incloses en els epígrafs:

4. Aprovisionaments.

6. Despeses de personal.

7. Altres despeses d’explotació.

8. Amortització de l'immobilitzat.

I també qualsevol altra despesa no financera que tingui relació amb la prestació de servei.

Els costos indirectes són els que tenen caràcter general o comú a diferents serveis i que cal imputar a cadascun d’aquests d’acord amb uns criteris determinats.

Més en concret, es tracta de despeses per serveis generals de caràcter jurídic o econòmic i altres que no s’imputen exclusivament al servei, sinó que són compartits per l’ens local o l’ens personificat (en el cas de la gestió directa) o per l’empresa concessionària (en la gestió indirecta) per diferents serveis.

La imputació d’aquests costos s’acostuma a quantificar en un percentatge convencional sobre els costos directes, que pot oscil·lar entre el 10 i el 15%.

Una manera de determinar aquest percentatge és prendre la referència de la relació entre la suma de les despeses corrents dels programes interns o generals del pressupost de l’ens local i la dels programes corresponents a serveis i actuacions externes, com mostra l’exemple següent:

Exemple

El pressupost de despeses d’un ajuntament per l’any 2020 recollia l’import de 17.536.159,76 € per a les despeses corrents dels programes finalistes o externs, i la suma de 3.927.420,43 € per a les despeses corrents aplicades a programes interns i de caràcter general (polítiques de despesa 92 i 93).

La relació entre ambdues xifres i el percentatge resultant és:

En l’estudi s’han d’identificar clarament aquells conceptes que varien segons la forma de gestió del servei.

Per completar l’estudi de costos, s’aconsella fer una projecció per a un mínim de 4 anys, que ha de comptar amb la variació que es pugui produir en les circumstàncies de prestació del servei, i determinar l’estructura de costos base del servei que es pugui considerar completa, estable i amb les condicions normals de prestació.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.