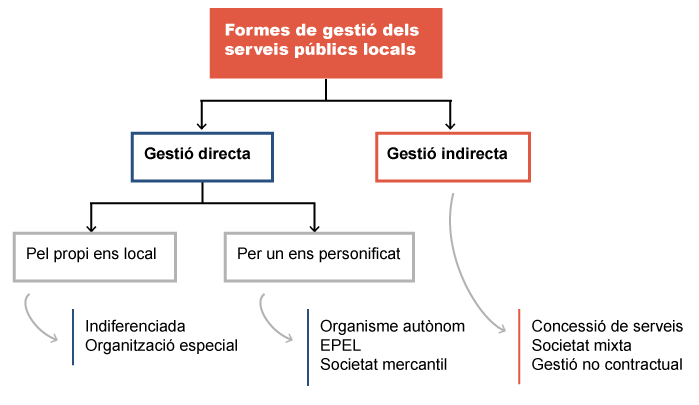

1. Formes de gestió dels serveis públics locals

El fet que un ens local exerceixi la competència que permet l’establiment d’un servei, o fins i tot que sigui titular d’un servei ja en funcionament, no predetermina en cap cas quina ha de ser la fórmula de gestió d’aquest, és a dir, si ha de ser prestat de manera directa per la pròpia entitat (per ella mateixa o mitjançant ens dependents), o bé si ho ha de ser de manera indirecta per part d’un ens privat (normalment, una empresa) seleccionat mitjançant les fórmules previstes en la legislació de contractes del sector públic.

Així doncs, sempre que un ens local vol establir un nou servei o modificar algun dels aspectes essencials d’un servei existent, ha de pronunciar-se sobre la forma de gestió que consideri més adequada des de la perspectiva de l’interès públic.

Segons l’article 85.2 de la Llei 7/1985 reguladora de les bases de règim local (LRBRL), els serveis públics locals poden gestionar-se en alguna de les formes següents:

-

Gestió directa, amb l’adopció d’alguna d’aquestes variants:

a) Gestió per part de la mateixa entitat local.

b) Per un organisme autònom local.

c) Per una entitat pública empresarial local.

d) Per una societat mercantil local, el capital social de la qual sigui de titularitat pública.

-

Gestió indirecta, mitjançant una de les formes previstes a la Llei de contractes del sector públic, fonamentalment, el contracte de concessió de serveis, o bé a través de la creació de societats mixtes.

Tot seguit es repassen les diferents formes de gestió dels serveis locals i llurs característiques principals.

Tot seguit enumerem les principals diferències existents entre la gestió directa i la gestió indirecta de serveis en relació amb diferents aspectes:

Risc i benefici

Independentment de la forma jurídica que s’adopti, el primer element diferenciador entre la gestió directa i la gestió indirecta d’un servei es troba en el subjecte que assumeix el risc de l’explotació i del servei en general (risc operacional) i, en coherència amb això, té dret al gaudi dels possibles guanys i beneficis que es puguin derivar de l’explotació.

En la gestió directa, tant el risc com els possibles beneficis recauen en l’ens local, directament o a través d’algun organisme personificat.

En la gestió indirecta, en canvi, un agent privat, titular d’un contracte de concessió de serveis o soci (minoritari) d’una societat d’economia mixta, assumeix la part principal d’aquest risc. A canvi, té dret a rebre una retribució econòmica, que normalment es concentra en el concepte de “benefici industrial” que s’inclou en els estudis de costos necessaris per preparar aquests contractes, i que l’ens local es pot estalviar en el cas de la gestió directa.

Direcció del servei

La gestió indirecta comporta que un agent privat participa en una mesura significativa dels processos de direcció i gestió del servei, malgrat que la titularitat i la responsabilitat última resti sempre en mans de l’ens local. De fet, l’ens local es veu obligat a respectar un marge d’autonomia de l’empresa; per exemple, el personal assignat al servei ha de ser dirigit per l’empresari, no per l’ens local.

Contràriament, en totes les formes de gestió directa, el pes de la coordinació, la decisió sobre les inversions i la relació directa amb la ciutadania, a més de les eventualitats que es poden donar en la prestació del servei, presents i futures, recau sobre l’ens local.

Inversions

En el cas de la gestió directa sense la utilització de la forma d’un ens mercantil –i sense la col·laboració d’un tercer a través de contractes de serveis–, implica que la inversió que requereixi el servei ha de ser finançada directament per l’ens local. Això pot suposar en un primer moment, en l’exercici d’implantació de la prestació, un fort impacte en les finances locals, encara que òbviament aquestes es poden rescabalar per mitjà del cobrament de taxes o preus públics i de fórmules de finançament extern.

En canvi, en el cas de les concessions és l’empresa concessionària la que assumeix habitualment la inversió inicial com a pròpia i es fa càrrec del seu finançament sense implicar en cap moment l’Administració. Aquest és un element imprescindible que cal tenir en compte quan s’analitza el model de gestió més adient per a un servei.

La gestió directa per mitjans propis en cas de serveis que requereixen inversions importants, tant de primer establiment com de manteniment, suposa un cost addicional que ha d’afrontar l’entitat local.

En canvi, moltes de les inversions necessàries per a la prestació d’un servei poden formar part de l’estructura d’actius d’un concessionari, que les pot aplicar a diferents concessions i treure’n el benefici addicional d’una major rendibilitat pel fet de les economies d’escala.

Fiscalitat

Com és sabut, les administracions públiques no es poden deduir l’import de l’impost sobre el valor afegit que suporta en l’adquisició de béns, subministraments i serveis. Això penalitza les formes de gestió no empresarial, tant directes com indirectes, que sí que es poden deduir l’IVA suportat per la compra de béns i serveis corresponents a serveis subjectes a l’impost.

En canvi, l’Administració pública no es troba subjecte a l’impost sobre societats i, actualment, les societats mercantils locals tenen una bonificació del 99%, la qual cosa suposa un avantatge per la disminució d’un cost que sí que han d’afrontar les societats privades o mixtes quan tenen beneficis.

Estructura

La gestió directa de serveis comporta que l’ens local compta amb l’estructura tècnica, administrativa i material necessària per al seu funcionament, situació que no sempre es compleix i que, ateses les limitacions existents per a la gestió de plantilles i pressupostos, pot ser difícil de revertir.

La gestió indirecta suposa que aquesta estructura de personal i inversions és aportada pel concessionari, naturalment a canvi d’una retribució.

D’altra banda, en el preu dels contractes de les concessions s’inclou normalment un concepte que agrupa despeses de caràcter general, bàsicament els costos de direcció i gestió del servei. Aquest cost pot ser objecte d’estalvi per l’ens local en el cas de la gestió directa, sempre que disposi dels recursos generals corresponents i aquests puguin assumir les esmentades tasques de direcció i gestió general en les mateixes condicions de qualitat que es demanarien en el cas de la gestió indirecta.

Sabies que…

Hi ha un debat obert sobre la productivitat dels recursos, especialment dels recursos humans: hi ha qui defensa que la relació entre cost i resultats que s’obté quan es tracta de personal del sector públic és generalment inferior al corresponent al personal de l’empresa privada.

Aquesta no pot ser una afirmació sistemàtica i vàlida per a qualsevol ens, servei i moment. Cal analitzar cada cas concret per poder concloure taxativament quin és el grau de productivitat del personal.

Tanmateix, l’administració pública, tot i respectar les condicions legals vigents en cada cas, inclosos els convenis col·lectius que pertoquin, no hauria d’ignorar que en alguns casos la competitivitat de les ofertes que presenten empreses en les licitacions per a la gestió del servei es fonamenten en estrènyer al màxim les condicions retributives i d’altra mena del personal. Això pot suposar un avantatge en el cas d’un servei concret, sempre que no repercuteixi en la qualitat de les feines que s’han de desenvolupar, però té una repercussió indirecta en el conjunt del sistema econòmic.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.