1. La determinació de la forma de gestió dels serveis

Per optar per una forma o altra de gestió, s’ha de tenir en compte, tal com apunta el darrer paràgraf de l’article 85.2 de la LRBRL, que hi ha determinades funcions que corresponen en exclusiva a personal funcionari públic. Així, l’article 9.2 del Reial decret legislatiu 5/2015, de 30 d’octubre, pel qual s’aprova el text refós de la Llei de l’Estatut Bàsic de l’Empleat Públic (EBEP), concreta:

“(…) l'exercici de les funcions que impliquin la participació directa o indirecta en l'exercici de les potestats públiques o en la salvaguarda dels interessos generals de l'Estat i de les Administracions Públiques corresponen exclusivament als funcionaris públics, en els termes que en la llei de desenvolupament de cada Administració pública s'estableixin.”

En conseqüència, i sabedors que el personal funcionari només pot dependre de l’ens local o d’un organisme autònom, quan la gestió del servei pugui implicar exercici d’autoritat o d’altres potestats reservades a personal funcionari, no serà possible optar per cap altra forma de gestió que no siguin aquestes dues.

A part d’això, l’esmentat article 85.2 de la LRBRL comença assenyalant que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” (ambdós conceptes seran tractats més endavant) entre les possibilitats existents.

A part d’això, l’esmentat article 85.2 de la LRBRL comença assenyalant que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” (ambdós conceptes seran tractats més endavant) entre les possibilitats existents.

A banda d’aquestes consideracions, a l’hora de triar una forma o altra de gestió cal tenir en compte dos aspectes addicionals:

-

Eficàcia. La forma de gestió escollida ha de garantir raonablement que s’assolirà un grau òptim d’agilitat i rapidesa de resposta a les demandes ciutadanes relacionades amb el servei, i que aquest assolirà els resultats esperats que motiven el seu establiment. Dit en altres paraules, cal escollir la forma de gestió que a priori assegura millor l’assoliment dels objectius del servei.

-

Control. L’opció per una forma o altra de gestió passa també per valorar quines són les necessitats de control i supervisió del servei per part de l’ens local, que n’és sempre l’últim responsable. En principi, totes les formes de gestió es poden adaptar a les necessitats de control que s’estableixin, però cal preveure en el seu disseny la definició, la dotació de recursos i la implementació de processos que correspongui.

En les formes contractuals pròpies de la gestió indirecta, la definició de les condicions de control del servei es fa per avançat, en els plecs de la licitació i en el mateix contracte regulador, amb la qual cosa la flexibilitat és inferior en intervenir el factor de la garantia dels drets compromesos amb el tercer (el concessionari).

Cal observar que ni la norma, ni la lògica de gestió, estableixen d’entrada una forma de gestió preferent, sinó que cal definir-la en cada cas amb l’anàlisi de les condicions de prestació del servei i la consideració dels aspectes esmentats.

També s’ha d’insistir que la forma de gestió no suposa de cap manera una reducció de la responsabilitat que l’Administració local té sobre el servei, en tant que n’és la titular. En tot cas, l’opció per una forma o altra de gestió suposarà, com s’ha dit, habilitar els processos de control necessaris per garantir l’exercici d’aquesta responsabilitat.

És possible trobar exemples d’un exercici millorable de la responsabilitat de l’administració sobre serveis públics locals en totes les formes de gestió, de la mateixa manera que hi ha exemples de serveis molt ben supervisats i controlats pels ens titulars en totes les formes de gestió.

En qualsevol cas, el que no es pot obviar és que l’elecció d’una forma o altra de gestió comportarà respectar la legalitat vigent, implantar de manera efectiva aquells processos de gestió necessaris per garantir l’exercici de les potestats de l’administració titular i assegurar una òptima prestació del servei a la ciutadania.

Esquema general dels factors condicionants de la forma de gestió dels serveis públics locals

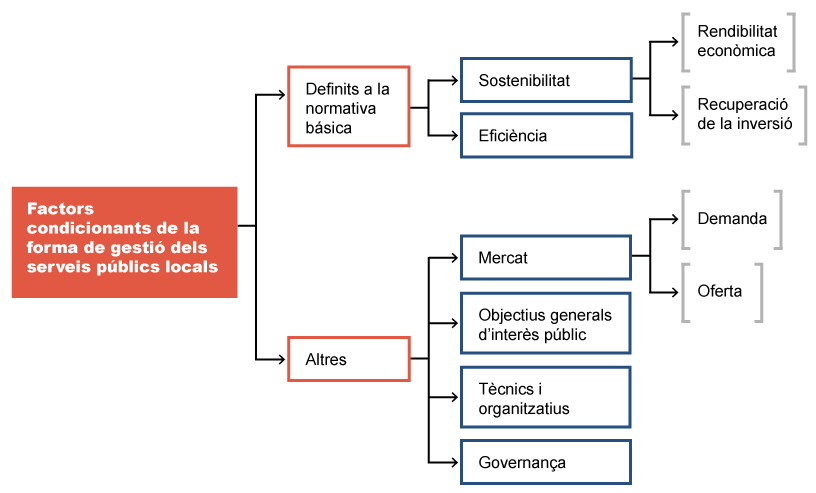

Com s’ha dit, l’article 85.2 de la LRBRL estableix que “els serveis públics de competència local hauran de gestionar-se de la forma més sostenible i eficient” entre les possibilitats existents. En el mateix sentit es pronuncia l’article 249.2 del TRLMC:

“Els serveis públics de competència local s’han de gestionar, de la manera més sostenible i eficient, directament o indirectament.”

A més, la LRBRL, en el reiterat article 85.2, especifica que només es podrà fer ús de la gestió per part d’una entitat pública empresarial local (EPEL) o per una societat mercantil local de capital íntegrament públic quan quedi acreditat en la memòria justificativa que aquestes formes són més sostenibles i eficients, en termes de rendibilitat econòmica i de recuperació de la inversió, que la gestió realitzada pel mateix ens local o per un organisme autònom.

Aquests extrems hauran de ser acreditats per mitjà d’un informe de la intervenció de l’ens local, que ha de tenir en compte el que preveu l’article 4 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera (LOEPSF) sobre sostenibilitat financera.

La LRBRL no estableix obligacions explícites de manera tan insistent quan es tracta de la gestió indirecta.

Així doncs, amb criteri general, l’elecció de la forma de gestió del servei ha de tenir en compte, en primer lloc, els factors següents:

-

Sostenibilitat

-

Eficiència

-

Rendibilitat econòmica

-

Recuperació de la inversió

Hem vist abans com la sostenibilitat i l’eficiència s’han de considerar en termes de rendibilitat econòmica i de recuperació de la inversió.

La rendibilitat econòmica és la relació entre el resultat econòmic de l’activitat desenvolupada pel servei i la totalitat de les inversions que s’han hagut de fer per obtenir aquest resultat:

L’element “resultat” es concreta en el resultat que es recull en el compte d’explotació del servei abans de restar els interessos pels deutes contrets, els impostos (quan corresponguin), les possibles depreciacions i l’amortització de les inversions efectuades. És el que es coneix com a ebitda, acrònim dels termes en anglès Earnings Before Interest Taxes Depreciation and Amortization.

Al seu torn, la inversió necessària per al funcionament del servei s’expressa com la suma dels actius adscrits al servei. Així doncs,

Exemple

Podem aplicar aquesta fórmula al cas d’un servei públic d’estacionament de vehicles en un aparcament soterrat (els imports són convencionals) gestionat per una societat mercantil de capital íntegrament públic, que va assolir un benefici net de 10.000,00 € en el darrer exercici.

Calculem, en primer lloc l’ebitda a partir de les dades següents:

| Concepte | Import |

|---|---|

| Benefici net | 10.000 € |

| Despeses financeres (interessos) | 200 € |

| Impost sobre societats (bonificació del 99%) | 0 € |

| Depreciacions | 0 € |

| Amortitzacions | 45.000 € |

| Ebitda | 55.200 € |

Tot seguit, si els actius totals adscrits al servei sumen 2.250.000 € (s’inclou el valor d’inventari de l’aparcament soterrat sencer), la rendibilitat econòmica resultant seria:

És a dir, per cada 100 € invertits, s’han obtingut 2,45 € de guany.

La recuperació de la inversió, també anomenada “retorn de la inversió” (en anglès, ROI, acrònim de return of investment), és la relació que existeix entre el benefici (real o previst) obtingut amb la prestació del servei i la inversió necessària.

En aquest cas, es consideren el benefici net produït pel servei i les inversions que ha calgut realitzar. Es considera que la inversió és rendible si el valor de l’indicador és superior a zero.

Exemple

Vegem com s’aplica en l’exemple exposat:

Fins ara hem vist com els criteris definits en la normativa bàsica i revisats en l’apartat anterior feien referència a consideracions purament econòmiques i financeres. Aquest punt de vista, tot i que obligat en virtut de la normativa, es pot considerar insuficient des del moment que els serveis públics sovint estan condicionats per característiques pròpies que els allunyen de la lògica de la competència.

Algunes d’aquestes característiques són:

-

Existència d’una demanda no flexible, és a dir, no regulable per l’operador del servei. És el cas dels serveis públics que tenen una vocació d’universalitat i que no haurien de restringir el seu ús a ciutadans pel fet de no poder satisfer algunes condicions d’accés com el preu. Un exemple actual és el de l’abastament domiciliari d’aigua potable.

-

En conseqüència amb el punt anterior, restricció de la flexibilitat en els preus dels serveis, que en la major part dels casos s’estableixen per afavorir l’accés a qualsevol potencial usuari, independentment de la seva capacitat econòmica.

Aquests factors, per tant, s’hauran de tenir en compte en el procés d’elecció de la forma de gestió, ja que restringeixen enormement la capacitat d’acció d’un possible operador privat i poden posar en qüestió l’opció per la gestió indirecta.

Considerem que és important iniciar l’estudi de les formes de gestió del servei amb una anàlisi del mercat. Aquesta anàlisi hauria de revisar:

-

L’existència d’una demanda real per al servei, i les seves característiques, com per exemple la seva distribució territorial i temporal i la seva composició socioeconòmica.

-

L’existència o no d’una oferta privada i els possibles efectes que la posada en marxa del servei públic poden tenir sobre aquesta.

Altres factors fan referència a aspectes de caràcter tècnic i organitzatiu que cal tenir presents en la definició del servei, ja que poden esdevenir requisits en el cas de la gestió indirecta, que s’han d’incorporar com a especificacions per complir en el contracte i, en qualsevol forma de gestió, suposen un cost que cal considerar.

Un dels més importants, en el cas dels serveis, és la definició de la qualificació del personal que ha de dur a terme la prestació, ja que aquesta es tradueix en categories laborals i en diferents retribucions i costos. Dins d’aquest factor s’inclou la necessitat de perfils de supervisió, comandament i direcció que assegurin un correcte desenvolupament de les tasques a realitzar.

Un dels més importants, en el cas dels serveis, és la definició de la qualificació del personal que ha de dur a terme la prestació, ja que aquesta es tradueix en categories laborals i en diferents retribucions i costos. Dins d’aquest factor s’inclou la necessitat de perfils de supervisió, comandament i direcció que assegurin un correcte desenvolupament de les tasques a realitzar.

Altres vegades, és necessari que el servei, per la seva complexitat i especificitat, es fonamenti en un coneixement tècnic particular. Quan el mateix ens local, per tractar-se d’un servei nou o perquè l’ens és de petita dimensió, no es pot permetre dotar-se dels recursos tècnics necessaris, una bona opció és buscar la cooperació externa mitjançant la gestió indirecta, que permet que un concessionari pugui aportar el seu know-how.

Finalment, alguns aspectes d’aquest apartat es vinculen més directament al vessant econòmic i financer. En destaquen dos:

-

Obtenció de finançament. Quan la posada en marxa o el manteniment del servei requereixen inversions inicials o periòdiques i l’ens local no té capacitat per realitzar-les per si mateix sense posar en risc la seva hisenda, una alternativa és obtenir el finançament d’aquestes inversions a través de concessionaris i de la gestió indirecta. Quan es comparin diferents formes de gestió s’ha de considerar la facilitat d’obtenció de finançament i el cost que pot tenir en cada cas.

-

Fiscalitat. Les diferents opcions de gestió tenen impactes diferents en el cas de la tributació a la hisenda pública. Hem esmentat anteriorment els casos de l’IVA i de l’impost sobre societats. Aquest factor també ha de veure’s reflectit en l’anàlisi comparativa de formes de gestió, amb l’objectiu de posar en relleu les que ofereixen majors avantatges fiscals.

Un quart bloc de factors que condicionen el procés d’elecció de la forma de gestió dels serveis públics locals és el que podem agrupar sota el concepte global de governança. Entenem per governança la forma de governar els serveis que es fonamenta en la interrelació entre l’administració local que n’és responsable i la societat civil, per tal que aquesta tingui autoritat i influència sobre les decisions de gestió transcendents per a la vida pública.

Partim del fet, reiterat de nou, que la titularitat pública dels serveis locals és independent i es troba per sobre de la forma de gestió d’aquests. Així doncs, qualsevol d’aquestes formes de gestió hauria de preveure, en el context de comunitats democràtiques i responsables, mecanismes per fer possible la interrelació entre els òrgans de l’administració, els òrgans de direcció del servei i els actors significatius de l’entorn social amb interès sobre aquest servei.

Dins d’aquest vessant de la governança dels serveis, cal considerar elements com:

-

La transparència: posar a l’abast de tots els grups d’interès la informació significativa que permeti opinar i fer aportacions a totes les parts interessades.

-

Els mecanismes de participació: facilitar la intervenció de les parts interessades en la direcció i l’avaluació dels serveis.

-

El control públic: definir i implantar mecanismes que assegurin que l’ens local té la capacitat de decisió última en els aspectes clau de la prestació del servei.

-

L’accessibilitat: definir sistemes d’accés clars, simples i entenedors per a tots els sectors potencialment usuaris.

-

La qualitat: dissenyar i implantar sistemes de gestió de la qualitat que tinguin en compte les necessitats i expectatives de les parts interessades.

Com en casos anteriors, caldria avaluar per a cada forma de gestió els costos corresponents al sistema de governança que es desitja per al servei, i quines són les formes que ajuden i simplifiquen la implantació d’aquest i quines poden dificultar-la.

Finalment, és important esmentar també que en el cas dels serveis públics, la forma de gestió té també un component polític i social. L’elecció de la forma de gestió és una determinació que s’emmarca plenament en la potestat dels ens locals d’autoorganitzar-se. És decisió autònoma a la qual se li exigeix la demostració expressa, explícita i motivada que s’opta per la forma més convenient a l’interès general, segons criteris de sostenibilitat, eficiència i bona administració dels recursos públics. Però és també una decisió que prenen òrgans de representació de la voluntat de la comunitat local que, al seu torn, és sensible i té valoracions sobre les formes més adequades de gestió segons els serveis de què es tracti.

Poden haver-hi serveis que la ciutadania consideri essencials i garantits només pel nivell de qualitat de la gestió directa. En canvi, pot haver-n’hi d’altres per als quals es percebi que la intervenció del sector privat pot aportar avantatges que l’administració pública no està en condicions d’assumir.

Aquests aspectes, que depenen del moment, el context social i el servei de què es tracti, també s’haurien de prendre en consideració.

Es procedeix a l’estudi dels costos del servei, tenint en compte les variacions i matisos que poden haver-hi segons cada forma de gestió. Per dur a terme aquesta anàlisi, és aconsellable seguir els criteris expressats a l’Ordre HAP/2075/2014, de 6 de novembre, per la qual s’estableixen els criteris de càlcul del cost efectiu dels serveis prestats per les entitats locals.

Segons aquesta ordre (i les formes d’anàlisi més tradicionals), es distingeixen dos tipus de costos:

Els costos directes són els associats exclusivament a cada servei. Aquests costos són:

-

Despeses de personal. Articles del 10 al 16 de la classificació econòmica de la despesa dels ens locals, d’acord amb l’Ordre EHA/3565/2008, de 3 de desembre, per la qual s’aprova l’estructura dels pressupostos de les entitats locals.

-

Despeses corrents en béns i serveis. Articles del 20 al 26 de la classificació econòmica de la despesa segons l’esmentada Ordre EHA/3565/2008.

-

Despeses derivades de l'amortització de les inversions realitzades i consignades en cada pressupost als articles 60 i 62 (inversions noves), als articles 61 i 63 (inversió de reposició) i a l’article 64 (immobilitzat immaterial o intangible), excepte el concepte 648.

Aquestes inversions es periodificaran pel nombre d'anualitats que corresponguin a la vida útil dels immobilitzats corresponents, tenint present la normativa comptable que sigui aplicable. A les infraestructures i els béns que tinguin una vida útil il·limitada no se'ls aplicarà amortització.

-

Quotes dels arrendaments financers o leasings, netes d’interessos (concepte 648).

-

Despeses en transferències corrents i de capital contingudes en els articles 48 i 78, sempre que estiguin directament relacionades amb la prestació del servei.

-

Qualsevol altra despesa no financera que tingui relació directa amb la prestació de servei.

Si s’utilitza el model de compte de pèrdues i guanys propi de les empreses, s’han de considerar les despeses d'explotació incloses en els epígrafs:

4. Aprovisionaments.

6. Despeses de personal.

7. Altres despeses d’explotació.

8. Amortització de l'immobilitzat.

I també qualsevol altra despesa no financera que tingui relació amb la prestació de servei.

Els costos indirectes són els que tenen caràcter general o comú a diferents serveis i que cal imputar a cadascun d’aquests d’acord amb uns criteris determinats.

Més en concret, es tracta de despeses per serveis generals de caràcter jurídic o econòmic i altres que no s’imputen exclusivament al servei, sinó que són compartits per l’ens local o l’ens personificat (en el cas de la gestió directa) o per l’empresa concessionària (en la gestió indirecta) per diferents serveis.

La imputació d’aquests costos s’acostuma a quantificar en un percentatge convencional sobre els costos directes, que pot oscil·lar entre el 10 i el 15%.

Una manera de determinar aquest percentatge és prendre la referència de la relació entre la suma de les despeses corrents dels programes interns o generals del pressupost de l’ens local i la dels programes corresponents a serveis i actuacions externes, com mostra l’exemple següent:

Exemple

El pressupost de despeses d’un ajuntament per l’any 2020 recollia l’import de 17.536.159,76 € per a les despeses corrents dels programes finalistes o externs, i la suma de 3.927.420,43 € per a les despeses corrents aplicades a programes interns i de caràcter general (polítiques de despesa 92 i 93).

La relació entre ambdues xifres i el percentatge resultant és:

En l’estudi s’han d’identificar clarament aquells conceptes que varien segons la forma de gestió del servei.

Per completar l’estudi de costos, s’aconsella fer una projecció per a un mínim de 4 anys, que ha de comptar amb la variació que es pugui produir en les circumstàncies de prestació del servei, i determinar l’estructura de costos base del servei que es pugui considerar completa, estable i amb les condicions normals de prestació.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2011). Guía de actuación. Gestión de servicios mediante sociedad mercantil pública. FEMP.

AA.DD. (2017). “La remunicipalización de los servicios públicos locales”. Cuadernos de Derecho Local, núm. 43 (número monogràfic).

AA.DD. (2019). Manual de remunicipalización de los servicios públicos de agua. Sevilla: Asociación Española de Operadores Públicos de Abastecimiento y Saneamiento.

BALLINA, D. (2015). Las sociedades mercantiles de capital íntegramente municipal. Instrumentos públicos entre el Derecho Público y el Derecho Privado. Madrid: Instituto Nacional de Administración Pública (INAP).

CASTILLO, F. (2017). La reinternalització de serveis públics: aspectes administratius i laborals. Barcelona: Diputació de Barcelona. Estudis de relacions laborals, 12.

MARTÍNEZ ALONSO, J. L. (2018). “Els debats sobre els serveis públics locals: Estat de la qüestió”. Revista Catalana de Dret Públic, (57), 72-96.

PAREJO, L. (2015). Lecciones de derecho administrativo. Orden económico y sectores de referencia. Madrid: Tirant lo Blanch. 6a edició.