Introducció

Abans de decidir externalitzar un servei i, conseqüentment, d’implantar-hi un sistema de control, l’organització ha de reflexionar sobre els objectius d’aquesta externalització, és a dir, ha de tenir clar què pretén aconseguir amb aquesta acció i alhora determinar les condicions de l’externalització, o bé en quines situacions serà millor no fer-ho, per tal de assolir els objectius que s’han plantejat inicialment.

Abans de decidir externalitzar un servei i, conseqüentment, d’implantar-hi un sistema de control, l’organització ha de reflexionar sobre els objectius d’aquesta externalització, és a dir, ha de tenir clar què pretén aconseguir amb aquesta acció i alhora determinar les condicions de l’externalització, o bé en quines situacions serà millor no fer-ho, per tal de assolir els objectius que s’han plantejat inicialment.

Es tracta, per tant, de la definició d’una estratègia per a l’externalització de serveis que ha de servir com a pauta orientadora de la pràctica de l’administració en aquest terreny, amb la finalitat que aquesta possibilitat esdevingui una font de generació de valor per a la ciutadania i no únicament una inèrcia o el reflex de tendències o modes generals.

Les raons que una administració concreta pot tenir per externalitzar els seus serveis poden ser diverses. Es poden agrupar, no obstant això, en dos grans blocs:

-

Els que apunten a l’eficàcia del servei.

-

Els que tenen a veure amb l’eficiència econòmica.

És clar que en darrera instància ambdós blocs acaben per tenir un impacte més o menys intens en el pressupost, però en el primer cas (millora de la gestió) es tracta d’un efecte indirecte de millores de caire tècnic o organitzatiu, mentre que en el segon es pretén sobretot arribar a una reducció de costos.

Eficàcia

Pel que fa a la millora d’eficàcia, es poden enumerar els motius per a la contractació externa de serveis següents:

Sovint la pròpia organització no té recursos per dur a terme els treballs o bé en té pocs. Pot tractar-se d’una situació extrema, per exemple quan cal posar en marxa un nou servei a la ciutadania i no hi ha personal propi disponible amb la preparació requerida i no és possible que se n’incorpori en un termini raonable. També pot ser que es tracti de béns inventariables (maquinària, equips, instal·lacions…) dels quals no es disposa i que, probablement, tampoc té gaire sentit adquirir si s’utilitzen ocasionalment i no se’n pot extreure el màxim rendiment. És el cas, molt freqüent, dels serveis de manteniment de vies públiques o en equipaments.

Per tant, com a criteri general, és raonable la contractació externa quan es tracta de serveis puntuals que no justifiquen la inversió en recursos que després no tindran una utilització continuada. En canvi, l’externalització pot ser més discutible (des d’aquesta perspectiva) quan es tracta de serveis que han de tenir continuïtat en el temps o quan els recursos necessaris es podrien destinar a diferents finalitats, per augmentar-ne la productivitat.

S’ha de tenir en compte que tot i que l’opció per dotar-se de recursos propis pot arribar a ser interessant, les limitacions pressupostàries o el creixement de les plantilles de personal poden ser un obstacle insalvable.

En ocasions, l’administració pot necessitar serveis per als quals es té un grau significatiu d’incertesa pel que fa a la seva viabilitat o continuïtat. En aquests casos pot ser aconsellable no assumir la totalitat del risc amb una inversió o amb la incorporació de personal que després es pot descobrir inadequada.

És molt habitual que davant d’aquesta situació —per exemple en la posada en marxa de nous serveis, la realització de proves pilot o quan es creu que la demanda ciutadana pot ser molt fluctuant—, s’opti per contractar la prestació a tercers per compartir el risc entre l’administració i el proveïdor.

Certament, quan es contracta el servei, s’assumeix un preu a pagar i es considera la possibilitat que els resultats que s’obtinguin no siguin plenament satisfactoris, però quan els recursos no són estructurals sempre es pot optar per un contracte a curt o a mitjà terminis, avaluar-ne els resultats i replantejar la solució més adequada.

Una altra situació que respon a aquesta motivació és la que es produeix habitualment amb les concessions de serveis. En aquests casos, de forma explícita, l’administració finança totalment o parcialment l’actuació i cedeix al contractista l’explotació del servei, amb el benentès que el proveïdor extern assumeix el risc que els resultats obtinguts no siguin els esperats. Es pot dir així: l’administració assumeix el risc que l’actuació no sigui tan eficaç com s’havia previst i el contractista assumeix que els resultats econòmics poden resultar per sota de les expectatives. Naturalment, també pot succeir que l’operació resulti un èxit i ambdues parts acabin satisfetes.

L’externalització pot ser també una forma d’obtenir un servei millor en termes d’efectivitat i d’impacte. És el cas dels serveis que necessiten flexibilitat i una ràpida adaptació als canvis en l’entorn, per exemple, perquè es preveuen innovacions tecnològiques, variacions en la demanda ciutadana o modificacions de l’entorn normatiu que poden incidir en les obligacions de l’administració o en els requisits exigibles al servei.

També es produeix aquesta situació quan els serveis que l’administració necessita desenvolupar requereixen recursos altament especialitzats als quals és difícil accedir amb els mitjans propis.

Així mateix, l’externalització per la via de la cooperació amb entitats sense ànim de lucre, pot ser una forma d’obtenir un millor servei gràcies a la generació de valor que s’obté de la mobilització de recursos ciutadans (voluntariat, activació de xarxes locals, coneixement de l’entorn immediat, compromís…).

I finalment, és possible obtenir resultats millors amb l’externalització de prestacions que tenen caràcter ocasional, que són molt diverses o que varien molt freqüentment, ja que sovint les administracions (sobretot les de dimensió petita o mitjana) no tenen una capacitat de resposta prou àmplia per a aquestes situacions.

Aquesta situació pot donar-se quan l’organització necessita obtenir un model referencial extern que permeti ser utilitzat posteriorment per la pròpia administració.

És la situació que es dona quan l’administració necessita disposar d’uns recursos que té destinats a funcions que no cal que siguin executades directament, per concentrar-los en altres activitats estratègiques o prioritàries que no és convenient externalitzar.

Es tracta de l’obtenció d’un valor afegit pel fet que el servei és realitzat per una empresa externa i no per la pròpia organització. És el cas de serveis que requereixen d’un plus d’objectivitat o de neutralitat que no es tindria si els realitzés personal de la mateixa administració.

Aquesta situació és típica de serveis de control o auditoria de comptes, de qualitat o mediambientals. També és molt freqüent en la direcció i supervisió de processos de participació ciutadana.

Eficiència econòmica

L’altre bloc de motius que poden justificar l’externalització de serveis és el que es troba vinculat a la millora de l’eficiència econòmica de la gestió. Des d’aquest punt de vista, les raons més destacades i freqüents (en alguns casos relacionades amb les enumerades en l’apartat anterior) són:

Accedir a recursos que no són disponibles per l’organització (per exemple, tecnologia o personal molt especialitzat) i que pel fet de tenir un ús no extensiu sinó puntual en el temps, o per a serveis molt específics, no seria eficient mantenir-los en la pròpia estructura i sí contractar-los temporalment a un cost assumible.

Alliberar recursos propis per destinar-los a altres activitats en què s’espera que tinguin una major rendibilitat. En aquest sentit, quan es disposa de recursos personals limitats, cal prioritzar les funcions o tasques a les quals s’han de dedicar i és preferible concentrar-los en serveis en què pot ser crític el control i la prestació directes per part de la pròpia administració o en aquelles tasques en les quals els professionals poden generar un valor més elevat.

Reduir costos gràcies al major coneixement del servei per part del tercer contractat. Hi ha empreses especialitzades en la prestació de serveis públics locals que acumulen una alta experiència i que han realitzat esforços considerables d’innovació gràcies a treballar per a moltes administracions. Aquests coneixement i capital acumulats difícilment podran ser adquirits per una administració de dimensió petita o mitjana, per la qual cosa aprofitar el bagatge extern pot resultar molt més eficient.

Transformar costos fixos, vinculats a recursos propis de caràcter estructural, en costos variables que es poden contractar externament només quan es necessiten. Pot ser el cas de serveis de caràcter estacional que requereixen de recursos (humans, per exemple) especialitzats que no poden ser aprofitats per altres comeses quan ja no són necessaris.

Aportar estabilitat i certesa al cost dels serveis, vinculat directament als preus dels contractes. En canvi, aquesta motivació pot tenir un impacte negatiu en moments d’estretors pressupostàries si no es poden ajustar a la baixa les despeses associades als contractes.

Tot i que es pugui pensar que es podria obtenir una major eficàcia o eficiència, hi ha actuacions i serveis que no són aconsellables d’externalitzar per l’impacte negatiu que a mitjà i llarg terminis es produiria en l’organització, ja que constitueixen el “nucli dur” de l’administració, el que alguns anomenen el core business.

En primer lloc, ens referim als processos vinculats a l’exercici d’autoritat en tots els nivells que és convenient preservar en mans de l’administració:

-

Serveis vinculats a la seguretat ciutadana.

-

Exercici de la potestat sancionadora.

-

Adjudicació de drets i obligacions econòmiques.

També pot tenir importants inconvenients l’externalització de funcions relacionades directament amb la qualitat dels serveis percebuda per part de la ciutadania. En aquests casos, els responsables haurien de valorar fins a quin punt pot ser crítica aquella percepció i les conseqüències que pot tenir en el cas que el servei no es presti de forma òptima.

El personal que treballa en serveis de contacte directe amb la ciutadania contribueix a construir la imatge i la identitat corporativa de l’administració; si es vol tenir un control intens sobre aquests factors, pot ser desaconsellable l’externalització.

També formen part de l‘anomenat core business totes aquelles actuacions que l’administració creu que pot fer millor que cap proveïdor extern: per l’experiència acumulada, per l’autoritat que té davant la ciutadania, per la capacitat de mobilitzar recursos interns i externs, etc.

És poc desitjable l’externalització de funcions de caràcter estratègic. En aquest cas, és difícil fer una caracterització general, ja que cada organització i el seu lideratge pot considerar estratègics serveis i funcions diferents.

Algunes pautes orientadores per decidir si s’externalitza un servei o no poden ser les següents:

-

No és convenient l’externalització de les funcions de direcció tècnica de l’organització.

-

Cal estudiar amb molt detall la conveniència d’externalitzar serveis bàsics o que formen part d’algun dels pilars de l’estat del benestar (salut, educació, serveis socials), ja que les millores que es poden obtenir potser no compensarien el fet de cedir la capacitat de decisió a un tercer.

-

Cal valorar també l’externalització d’actuacions vinculades a principis dels quals en pugui fer bandera l’equip de govern de la institució, com ara la universalització, el manteniment d’un monopoli en mans públiques o l’aplicació intensiva de criteris socials d’accés; en tots aquests casos es pot condicionar de tal manera la contractació que s’incrementin els costos i es perdi l’atractiu de l’externalització.

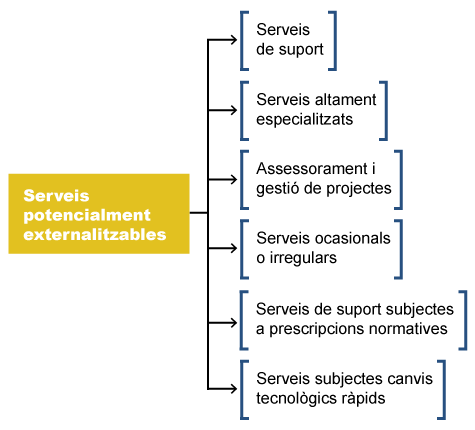

En canvi, a priori, pot ser interessant plantejar-se l’externalització, per alguns dels motius expressats en la secció anterior, de prestacions relacionades amb:

-

Serveis de suport o auxiliars, en què el subministrament des de la mateixa administració pública no implica la generació de més valor que si es realitza per empreses externes. És el cas, molt habitual, de serveis de neteja o de manteniment d’equipaments.

-

Serveis altament especialitzats per als quals no tindria sentit que una administració (almenys si és de grandària petita o mitjana) es dotés de recursos propis, com per exemple, les assegurances o la vigilància de la salut del personal.

-

Assessorament i gestió de projectes, que pel mateix caràcter singular d’aquests, s’adapten molt bé a la contractació d’especialistes que encaixin amb els requeriments de cadascun d’ells. És una situació que es dona molt habitualment en l’elaboració de projectes d’obres.

-

Serveis irregulars, puntuals, ocasionals, fluctuants. És el cas de l’organització d’un esdeveniment de caràcter excepcional en un municipi (un certamen esportiu, una activitat cultural important d’abast nacional, etc.).

-

Serveis de suport subjectes a prescripcions normatives, com alguns relacionats amb la seguretat ciutadana, la realització d’inspeccions tècniques, tasques de manteniment preventiu d’instal·lacions especialitzades, etc.

-

Serveis subjectes a canvis tecnològics o de mercat ràpids o intensos, com podria ser l’allotjament de dades en servidors “al núvol” o de llocs web.

LÓPEZ, G. (Dir). (2003). “Els nous instruments de la gestió pública”. Servei d’Estudis de la Caixa d’Estalvis i Pensions de Barcelona. Estudis econòmics, 31.

LÓPEZ, G. (Dir). (2003). “Els nous instruments de la gestió pública”. Servei d’Estudis de la Caixa d’Estalvis i Pensions de Barcelona. Estudis econòmics, 31.

RAMIÓ, C. i CODINA, O. (2006). “La externalización de servicios públicos en España: la necesidad de repensar una nueva gestión pública planificada, controlada y evaluada”. Revista del CLAD Reforma y Democracia, 35.

SALVADOR, M. i RIBA, C. (2017). “La externalización como estrategia de gestión en los servicios públicos locales”. Revista de Administração Pública, 51 (4).

UNE (2015). Sistemas de gestión de la calidad. Fundamentos y vocabulario. (ISO 9000:2015).

VILASECA, È. (2020). Control d'execució en els contractes públics: eines per mantenir la qualitat de la prestació. Escola d’Administració Pública de Catalunya. Formació Oberta.