L’òrgan interventor està dotat de facultats i funcions concretes necessàries per dur a terme el control intern. Per tant:

-

Té la facultat d’examinar abans que es dicti la resolució corresponent qualsevol acte, document o expedient susceptible de produir drets o obligacions de contingut econòmic o moviment de fons i valors, amb la finalitat d’assegurar, segons el procediment establert legalment, la seva conformitat amb les disposicions aplicables en cada cas.

-

Té la facultat de comprovar, abans que es dicti la resolució corresponent, que les obligacions s’ajusten a la llei o als negocis jurídics subscrits per les autoritats competents i que el creditor ha complert o garantit, si s’escau, la seva prestació correlativa.

-

Pot dur a terme la comprovació material de la inversió.

-

Pot verificar l’expedició correcta de les ordres de pagament.

-

Pot verificar que els pagaments els ha disposat un òrgan competent, i es fa a favor del perceptor i per l’import establert.

El ple, a proposta de la intervenció, pot decidir:

-

Aplicar el règim de fiscalització prèvia de requisits bàsics en matèria de despeses (art. 13.1 del Reial decret 424/2017, de 28 d'abril).

-

Substituir la fiscalització prèvia de drets i ingressos per la nota d'intervenció en comptabilitat (art. 9.1 del Reial decret 424/2017, de 28 d'abril).

-

Altres requisits addicionals que cal tenir en compte en la fiscalització limitada.

El resultat de la funció interventora sobre un expedient pot ser:

L'expedient segueix la tramitació sense cap incidència.

-

En règim de fiscalització plena prèvia. En cas que l'òrgan interventor faci observacions que no afecten requisits o tràmits considerats essencials o que poden constituir nota d'objecció, es podrà continuar la tramitació de l'expedient. Però l’eficàcia d’aquesta fiscalització queda condicionada al fet que l’òrgan gestor esmeni les deficiències posades de manifest per l’òrgan interventor amb anterioritat a l'adopció de l'acord corresponent. Si l'òrgan gestor no procedeix a aquesta esmena, es considerarà formulada la nota de reparament. En aquest cas, es podrà iniciar el procediment de resolució de discrepància.

-

En règim de fiscalització limitada prèvia. Difereix de l'informe de fiscalització plena prèvia en el fet que en aquesta modalitat les observacions no tenen en cap cas efectes suspensius i, per tant, no és procedent el procediment de resolució de discrepància.

Si l’expedient que l’interventor ha d’examinar es refereix al reconeixement de drets a favor de la corporació o d'un organisme autònom, o bé a l'anul·lació d'aquests i de l'anàlisi de l'expedient quan l’òrgan interventor està en desacord amb el fons o amb la forma dels actes, de l’expedient o dels documents examinats, aquest emetrà nota d'objecció, però no se suspendrà la tramitació de l’expedient.

Si l’advertiment afecta l’aprovació (fase A) o la disposició de les despeses (fase D), el reconeixement d'obligacions (fase O) o l’ordenació de pagaments (fase P), se suspèn la tramitació de l'expedient fins que sigui solucionat en els casos que determina l'art. 216.2 del TRLRHL:

-

Quan no hi hagi crèdit suficient: inexistència de crèdit o insuficiència d’aquest.

-

Quan el crèdit no sigui l’adequat: és a dir, quan es proposi amb càrrec a una aplicació pressupostària que no correspon amb la naturalesa de la despesa a realitzar, d’acord amb l'ordre EHA/3565/2008, de 3 de desembre, per la qual s’aprova l’estructura dels pressupostos de les entitats locals en què es codifica l’estructura pressupostària i a la qual s'haurà de cenyir el pressupost de les entitats locals.

-

Quan no hagin estat fiscalitzats els actes que van donar origen a les ordres de pagament: omissió de fiscalització prèvia en alguna fase prèvia (A, D, O).

-

En els casos d'omissió a l'expedient de requisits o tràmits essencials: nul·litat de ple dret o anul·labilitat.

-

Quan l'objecció derivi de comprovacions materials d'obres, subministraments, adquisicions i serveis: si no s’ha convocat la intervenció en la recepció de material o si en la seva comprovació s’observa alguna irregularitat d’acord amb els plecs i/o l'oferta adjudicatària.

Però, què passa quan la fiscalització prèvia és desfavorable? Preval l'opinió de l’interventor sobre la de l'òrgan gestor? La resposta és negativa, l'opinió expressada per l'òrgan interventor no preval sobre l'opinió de qualsevol òrgan gestor, són opinions contràries i amb el mateix pes.

En cas que l'òrgan gestor discrepi de l'opinió de l'interventor, haurà d'emetre informe per escrit justificant els preceptes legals en què basa el seu criteri, obrint així el procediment de resolució de discrepància, i proposarà al president o al ple de la corporació, segons la competència de la matèria, que adopti la decisió que consideri oportuna.

La competència és del ple quan la discrepància es basi en insuficiència o inadequació del crèdit, o bé es refereixi a obligacions o despeses l'aprovació de les quals correspongui al ple. Aquesta competència de resoldre la discrepància és indelegable, s'haurà de resoldre en el termini màxim de quinze dies i té naturalesa executiva; l’expedient ha de continuar el seu curs una vegada resolta la discrepància i cal deixar-hi constància del criteri adoptat.

-

Si se segueix el criteri de l'interventor, no es podrà continuar amb la tramitació i s'haurà de finalitzar l'expedient.

-

Si, en cas contrari, se segueix el criteri de l'òrgan gestor, es podrà continuar amb la seva tramitació eximint de qualsevol mena de responsabilitat l'òrgan interventor.

No obstant això, si la despesa no té cap procediment o no hi ha crèdit suficient, encara que sigui de procediment menor, estarem davant d'una despesa indeguda, segons ho defineix l'”Informe de fiscalització dels expedients de reconeixements extrajudicials de crèdit aprovats per les entitats locals en l'exercici 2018” del Tribunal de Comptes, que es va aprovar en la sessió de 22 de desembre de 2020, i serà imprescindible l'aprovació de l’obligació per la via del reconeixement extrajudicial de crèdit quan existeixi crèdit suficient en el pressupost.

L’aixecament d’un reparament suposa l’alliberament de responsabilitats a la Intervenció per aquella tramitació, però no per als òrgans de govern.

Un reconeixement extrajudicial de crèdit permet abonar al tercer una despesa nul·la de ple dret, però no és un procediment reparador d'actes nuls de ple dret ni tampoc eximeix de responsabilitats.

Cal recordar que, anualment, la Intervenció té l’obligació d’elaborar l’informe de control intern en què ha de figurar, entre d’altres, els reparaments i els reconeixements extrajudicials de crèdit. Aquest informe s’ha d’enviar a la Sindicatura de Comptes.

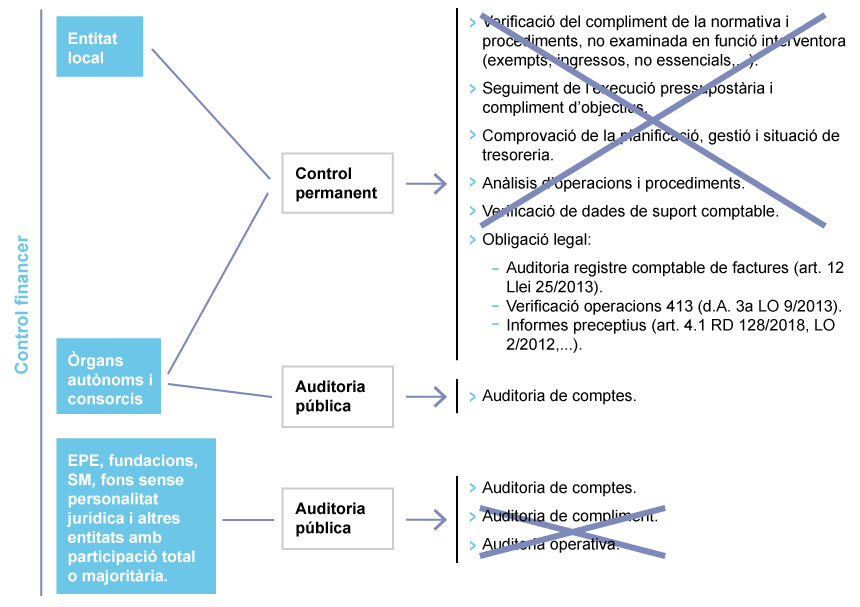

És el conjunt d’actuacions que realitza la intervenció més enllà de la funció interventora. En el règim normal, la intervenció pren aquesta forma:

Mentre que en el règim simplificat pren aquesta altra: