El preàmbul de la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques (LPACAP) defineix el procediment administratiu com el conjunt ordenat de tràmits i actuacions formalment realitzats, segons la via legalment prevista, per dictar un acte administratiu o expressar la voluntat de l'Administració.

Quan ens referim als procediments vinculats a la gestió pressupostària, podem incorporar-hi dos principis bàsics:

-

Tot procediment amb efectes econòmics s’ha de recollir al pressupost/comptabilitat.

-

Tota operació comptable/pressupostària ha de tenir un suport documental en un procediment.

Definició

Entenem per expedient administratiu l’agrupació de documents i actuacions prèvies que porten fins a la resolució o a un acte administratiu. És a dir, l’expedient administratiu estarà conformat per tots els documents, proves, acords, notificacions, decrets, requeriments i diligències que hagin tingut lloc al llarg d’un o més procediments administratius vinculats a un tema concret.

Qualsevol sistema de gestió basat en documents electrònics busca un seguit de fites que suposen millores per a qualsevol entitat:

La incorporació d'eines de tramitació i gestió d'expedients agilitzen el funcionament de l’organització i donen més garanties de l'assoliment dels objectius.

Redueix el temps que s'inverteix en la gestió de documents en paper, estalvia espai destinat al seu arxiu i millora els circuits de tramitació, i també redueix el mateix consum de materials.

La definició de sistemes de preservació documental permet aplicar mecanismes automatitzats per controlar l'accés a la documentació i garantir la conservació del coneixement de l'organització a llarg termini.

El fet que la documentació estigui disponible en un suport fàcilment compartible dona també adequada resposta a la voluntat de sotmetre a escrutini públic la labor de l'entitat, d'acord amb la normativa vigent (Llei 19/2013, de 9 de desembre, de transparència, accés a la informació pública i bon govern).

No menys important és l'objectiu de donar resposta a les obligacions imposades per diferents lleis, molt especialment la Llei 11/2007, d'accés electrònic dels ciutadans als serveis públics; la Llei 10/2001, d'arxius i documents; la Llei 29/2010, de l'ús dels mitjans electrònics al sector públic de Catalunya; la Llei 19/2013, de 9 de desembre, de transparència, accés a la informació pública i bon govern i, un cop entri en vigor, la Llei 39/2015, d'1 d'octubre, de procediment administratiu comú.

L'apartat segon de l’article 70.2 de la LPACAP estableix que els expedients tindran format electrònic. Es formaran mitjançant l'agregació ordenada de tots els documents, proves, dictàmens, informes, acords, notificacions i altres diligències que els hagin d'integrar, inclourà un índex numerat de tots els documents que contingui, i haurà de constar a l’expedient la còpia electrònica certificada de la resolució adoptada.

Exemple

Exemple

Són exemples d’expedients els contractes de compres i/o serveis, la contractació/gestió de recursos humans, la concessió de subvencions, la disciplina urbanística, la responsabilitat patrimonial, els expedients patrimonials, l’aprovació d’ordenances, l’aprovació, modificació i liquidació del pressupost, les llicències d’obres, etc.

Entre els documents que ha de contenir l’expedient, si té efectes econòmics, són imprescindibles els documents comptables corresponents a les operacions que ha generat.

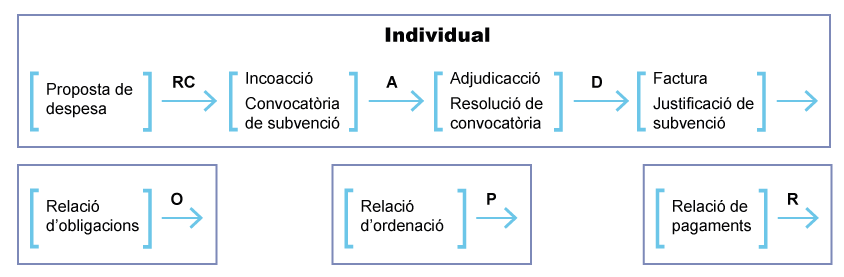

En el sistema d’organització recomanat, s’utilitzen els expedients individuals fins al moment previ del reconeixement de les obligacions, ja que les fases O, P i R, per facilitar l’acta d’aprovació dels òrgans competents, es tractaran relacionats. Aquest fet requereix expedients específics per a aquestes fases O, P i R diferenciats dels expedients individuals.

Es recomana indicar en les operacions comptables l’expedient al qual pertanyen. Així, en poder-se fer en la comptabilitat la consulta de tota una cadena d’operacions (RC-A-D-O-P-R), es poden obtenir amb facilitat els diferents expedients que han intervingut en la cadena en qualsevol moment.

L’enllaç entre els expedients individuals i els expedients de les fases O, P i R està a la comptabilitat, no és imprescindible que també estigui al gestor d’expedients.

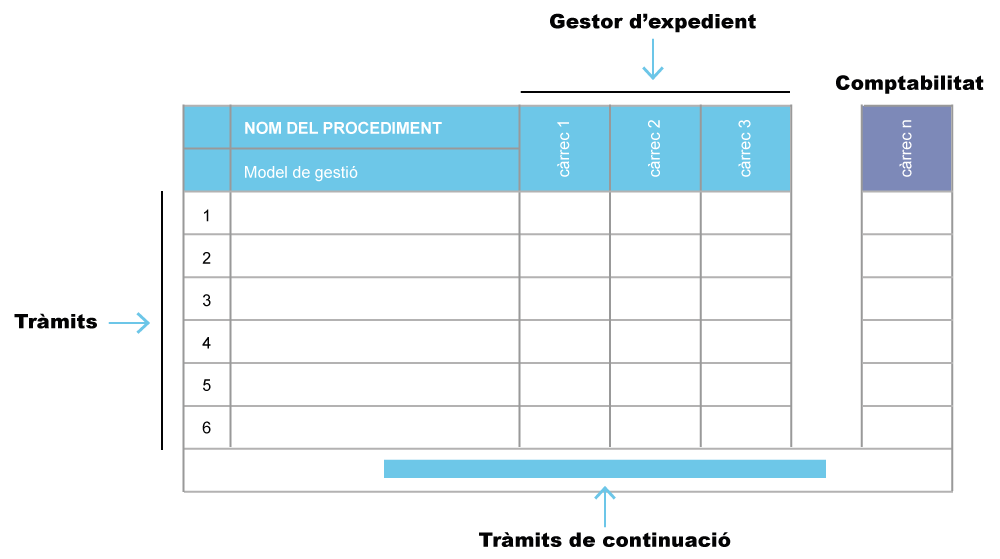

Cada tipus d’expedient requereix un o més procediments i, alhora, cada procediment es compon d’un seguit de tràmits.

Els tràmits d’un procediment han de buscar la seva seguretat jurídica, minimitzar el risc en la fiscalització i assegurar el control de la gestió de l’entitat.

Control de la gestió

Entenem per control de la gestió el sistema integrat per l’esquema d'organització i el conjunt dels plans, els mètodes, els principis, les normes, els procediments i els mecanismes de verificació i avaluació adoptats per una entitat, per tal de procurar que totes les activitats, operacions i actuacions estiguin orientades a assolir els objectius fixats per la direcció de l’entitat.

El control de la gestió va més enllà del control de la legalitat; hi ha un concepte bàsic de gestió que busca que tota l’entitat treballi en la mateixa direcció.

Quan es dissenya un procediment s’ha de pensar en l’organigrama. Per exemple, un acord del president ha de validar-se primer pel regidor de l’àrea; no es poden prendre decisions que els màxims responsables de l’àmbit d’actuació desconeguin a què pertanyen.

El control de la gestió és l’eina amb què la direcció de qualsevol mena d'organització obté una seguretat raonable per al compliment dels seus objectius institucionals.

Un procediment es pot definir en un esquema gràfic com aquest:

Tot i que les tipologies d’expedient poden ser comunes en la majoria d’entitats locals, els procediments que hi haurà i els tràmits que compondrà cada un poden diferir en funció de les característiques i l’organització de cada entitat.

En qualsevol cas, un dels trets bàsics que marcarà com han de ser els procediments i tràmits és el que podríem anomenar la forma de gestió, segons la qual es poden agrupar sintèticament en tres grans tipologies:

-

Centralitzada. Forma de gestió en què tots els expedients són iniciats per les unitats centrals. Els serveis perifèrics no intervenen, no fan tasques administratives, i en tot cas, com a molt, poden validar/signar algun document. No hi ha accés a la comptabilitat fora de la intervenció i tampoc hi ha centres gestors. Les bosses de vinculació no responen sempre a l’organització de l’entitat. Els regidors sectorials tenen poques competències delegades.

-

Descentralitzada sense operacions prèvies. Els serveis perifèrics inicien l’expedient que va cap a serveis centrals per completar-se. Ja s’han definit centres gestors i cada centre gestor té assignades unes bosses de vinculació al pressupost que gestiona. No hi ha accés operatiu a la comptabilitat fora de la intervenció, però els centres gestors disposen de consulta a les seves bosses de vinculació per seguir l’execució del seu pressupost.

-

Descentralitzada amb operacions prèvies. Igual que en el cas anterior, però ara els serveis perifèrics realitzen operacions comptables prèvies. Aquestes operacions són convertides en definitives pels serveis centrals. Els centres gestors disposen de consulta en les seves bosses de vinculació per seguir l’execució del seu pressupost.

Per saber-ne més

Es pot consultar:

-

Curs de procediments comptables.

-

Oferta formativa del Servei d’Assistència Economicofinancera.

-

Intervenció General.